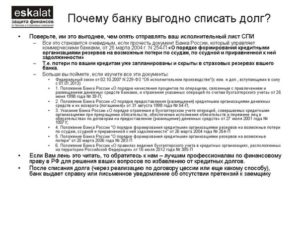

Обстоятельства, при которых банк обязан списать вам долги по кредиту

Опубликовано: 25.04.2019г.

Содержание

Списывают ли банки долги по кредитам: закон о списании и срок аннулирования задолженности

Списывают ли банки долги по кредитам? Такая информация будет полезна многим заемщикам. Что говорит о подобном действии законодательство РФ? Какова процедура прощения задолженности, и какие условия необходимы для того, чтобы избежать проблем в дальнейшем?

Законодательно о списании долгов по кредиту

Согласно ст. 819 ГК РФ, стороны, заключающие кредитный договор, обязаны выполнить его условия в полной мере. В случае неисполнения определенных пунктов этого договора заемщиком кредитор вправе применить штрафные санкции к нему, а также подать судебный иск с целью возврата общей суммы затраченных денежных средств.

Поскольку финансовая ситуация у большинства граждан достаточно шаткая, вопрос о том, может ли банк списать долг по кредиту, актуален.

Юридически, есть 3 варианта разрешения подобного вопроса:

Каждый из вариантов имеет определенные нюансы.

Когда заемщик – банкрот

Главным законом о списании долгов по кредиту выступает ФЗ РФ «О банкротстве». Здесь дается информация о том, что, если физическое или юридическое лицо признано несостоятельным, то есть обанкротившимся, любая задолженность считается прощенной.

Банкротство определяется судом, изымается возможное имущество в счет банка, остальная часть долга считается оплаченной. Бывший должник не имеет права участвовать в кредитных сделках в дальнейшем в течение 5 лет.

Для того чтобы начать судебный процесс, должник должен собрать необходимый перечень документов:

- кредитный договор;

- справки о наличии или отсутствии банковских счетов;

- документация, подтверждающая наличие недвижимости;

- опись имущественных ценностей.

Эти бумаги докажут неплатежеспособность клиента банка. При решении суда в пользу должника, он освобождается от любых типов долгов.

Банк пропустил сроки

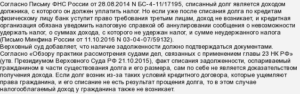

Вариант, где кредитор пропускает сроки, позволяющие взимать долг, практически не реален. Известно, через сколько лет списывается долг по кредиту – в ст. 196 ГК РФ срок исковой давности по данному вопросу составляет 3 года, но начинается он с последнего платежа по кредиту, установленного в графике.

Для того чтобы срок давности не прекращался, должник не должен проводить такие действия:

- заключать любые договора с банком, давшим займ;

- любые взносы в счет долга по кредиту;

- письменное признание долга.

При выполнении одного из действий истечение периода, позволяющего взыскать долг, начинается заново.

Банк вправе обратиться в суд и после трех лет, на суде заемщику придется доказывать самостоятельно, что срок давности по взысканию вышел.

Обстоятельства, независящие от сторон

В ситуации, когда заемщик умер или находится в зоне недосягаемости кредитора и других организаций, долг придется свести к нулю.

Смерть должника должна быть документально подтверждена, родственники или сотрудники ЗАГСа должны оповестить об этом банк.

Признание безвестно пропавшим происходит через суд, в том случае, если заемщика не найдут сотрудники полиции, после соответствующего заявления, или же заинтересованные в этом лица, в течение 5 лет.

Другие варианты

Других ситуаций, когда полностью списываются долги по кредитам, то есть банк заведомо несет убытки, нет.

Кредитор может пойти навстречу заемщику и провести процедуру рефинансирования, таким образом часть задолженности будет прощена.

Существовала также практика, когда банки и МФО могли не учитывать до половины начисленных процентов штрафов и пени, пытаясь вернуть начальную выданную сумму. Реструктуризация требует пакета документации:

- ходатайство о реструктуризации;

- копии страниц договора по кредиту и дополнительных соглашений;

- копии паспорта и трудовой книжки;

- копии выписки из ЕГРН, о наличии недвижимости.

Также необходимо предоставить доказательства временной неплатежеспособности, например, больничный лист, справку из реабилитационного центра.

В редких случаях, если остаток по кредиту значительно меньше, чем выплаченная сумма, банк может простить долг по кредиту. В этой ситуации заключается соглашение, фиксирующее отсутствие претензий обеих сторон. При этом сумма, прощенная банком, считается доходом, даром в пользу должника, он должен будет оплатить подоходный налог с нее.

Некоторые банки проводят акции, в ходе которых хотя бы за частичное погашение долга , уменьшается тело кредита и пересчитываются проценты и штрафы. Проводят подобные акции в праздники, например, в Новый Год.

Процедура списания задолженности

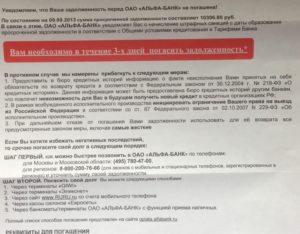

Для того чтобы списать долги по кредиту, сотрудникам банка предстоит совершить целый ряд действий. Начинается он с напоминаний должнику о кредите, затем процесс выглядит так:

- Направление требования от кредитора выплатить сумму.

- Подача искового заявления в суд.

- Постановление, обязывающее оплатить денежные средства банку, наступает через 10 суток после вынесенного решения или же наоборот, судья примет решение встать на сторону ответчика и уменьшить или же аннулировать долг.

Далее, если долг необходимо будет вернуть, в работу подключаются сотрудники ФССП. В ситуации, когда должнику удается избежать ареста имущества, банк выносит решение о списании долгов.

При малых задолженностях руководство банка оформляет приказ на проведение операции по списанию задолженности, для аннулирования большого долга потребуется мнение вышестоящего органа.

Если самостоятельно противостоять банку не получается

Опытный юрист поможет разобраться в конкретной ситуации, определит, есть ли вероятность выиграть суд или целесообразно не противоречить условиям кредитора и отдать долги.

Заемщик, не подготовленный к судебному процессу, не знающий какими обстоятельствами воспользоваться и какие документы предоставить, скорее всего проиграет.

Кроме этого, при разрешении ситуации кредитор может предложить новый займ, но не на выгодны условиях, юрист, присутствующий при этом, способен уберечь от ошибки.

Процесс списания задолженности банком всегда долгий и проблематичный. Разобраться, при каких обстоятельствах и через какое время долг по кредиту аннулируется, обычному человеку трудно. Получить качественную консультацию от профессионалов юриспруденции возможно на сайте dolgi-dolgi.ru.Уважаемые читатели! Информация в наших статьях рассказывает о типичных ситуациях и способах решения юридических вопросов, однако всегда стоит помнить: каждый случай нужно решать индивидуально и он носит уникальный характер.

Чтобы узнать как решить и поступить именно в вашей ситуации – настоятельно рекомендуем обратится к нам через формы обратной связи или позвонить по номеру +7 (499) 703-24-07. Это быстро и бесплатно!

Источник: https://dolgi-dolgi.ru/zadolzhennosti-po-kreditu/spisyvayut-li-banki-dolgi-po-kreditam/

Как списать долг по кредиту перед банком физическому лицу

Долги по кредитам могут сильно усложнять жизнь любого человека: это постоянные звонки из банка, угрозы коллекторов, неприятность ощущать себя должником. Но, оказывается, есть несколько способов того, как можно списать долги по кредитам, о них будут идти речь ниже.

Но стоит отметить, что существуют законные способы, благодаря которым можно списать долги, не прибегая к мошенничеству. Обманывать кредитные организации и государство не имеет смысла, так как все может в любой момент всплыть и вас накажут по закону.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Как возникают долги

На самом деле долги могут появиться очень просто, стоит лишь пропустить один платеж, и из долговой ямы будет выбраться уже сложно. Даже если у вас появились сложности с деньгами, нужно оповестить об этом кредитную организацию, возможно, получится найти решения, которые будут выгодны обеим сторонам.

Причины, по которым у человека могут возникнуть трудности с деньгами:

- Увольнение с работы.

- Болезнь.

- Рождение ребенка, на которого нужны материальные затраты.

- Одалживание денег. Например, вы одолжили кому-то кредитные деньги, а вам их вовремя не вернули, тем самым, вам теперь нечем платить за кредит.

Но даже если вы и просрочили один платеж, то с сотрудниками банка нужно идти на разговор, не стоит скрываться и выключать телефон. Ведь всегда мирным путем можно решить все вопросы, и не испортить своей кредитной истории.

Что будет делать банк в сложившейся ситуации

Если заемщик перестает платить по кредиту, то банк начинает принимать меры по борьбе с этим. Конечно же, все они направлены на возвращение долга. Банк обращает взыскание, и делать он может это разными способами:

- Через обращение в гражданский суд.

- Через службы просрочек и отделений взыскания.

- Чрез коллекторские агентства.

Если после разговоров заемщик так и не начал выплачивать свой долг, то кредитор анализирует, то, как он исправно платил раньше. Если человек идет на контакт и отвечает на телефонные звонки, то, скорее всего, долг будет передан коллекторам. Ведь это самый простой способ – так как без нервотрепок можно вернуть свои деньги.

Может ли банк взять и простить долг

Когда заемщик оформляет кредит, то между ним и кредитором оформляется кредитный договор, в котором прописано о том, что в случае невыплаты долга, кредитор может обратиться в суд и взыскать таким способом деньги со своего неплательщика. Именно так и поступают кредиторы, когда заемщики не исполняют своих обязательств.

Но случаются такие ситуации, когда банк списывает долги с заемщика, но стоит понимать что на это должны быть веские причины, заниматься благотворительностью банк вряд ли станет. Просто представьте, если кредитная организация спишет со всех своих должников хотя бы часть долга, то она разорится.

Среди банковских структур подобная процедура называется списание плохих кредитов. На первый взгляд может показаться, что если с вас списываются долги, то это благоприятное событие. На самом же деле у вас могут возникнуть трудности в дальнейшем. Стоит узнать в первую очередь, не передан ли ваш долг коллекторам, которые от вас вряд ли отстанут.

И рано или поздно вам придется платить свои долги.

Но стоит понимать, что если вам все же прощен долг, то в дальнейшем вам будет сложно оформить кредит в другом банке, так как вы попадете в черный список. А без кредитов жить, как сами понимаете, очень сложно.

Причины, по которым банк может списать долг

Как говорилось выше, то банк может списать долги по кредитам. Именно на это наедятся многие заемщики. Но списать долги по кредиту можно только в следующих случаях:

- Небольшая сумма долга. Если у неплательщика небольшой долг, то кредитной организации проще его просто списать, так как его содержание может тоже быть затратным. К расходам можно отнести следующие:

- Расходы на телефонную связь.

- Расходы на бумагу и краску для распечатывания напоминаний и уведомлений.

- Начисление заработной платы коллекторам и специалистам колл центра, которые работают с неплательщиком.

- После смерти заемщика, если у него не осталось наследников, которые могут покрыть дог.

- Пропущен срок исковой задолженности. На такие ситуации на практике не встречаются, так как банки знают законы и вряд ли из-за своей глупости простят заемщику долг.

Конечно, в такие ситуации заемщики попадаются крайне редко, но они единственные и больше ни в каких ситуациях банк не может списывать долги. Хотят можно еще понадеяться на признание банкрота, но в этом законе много нюансов и признать себя банкротом не так-то и просто.

Рефинансирование кредита

Если нечем платить по кредиту, то можно воспользоваться рефинансированием, то есть обратиться в другую организацию, которая и предоставит вам деньги для погашения задолженности. Причем, взяв кредит в другом банке можно еще и выиграть на этом, например, если вам предложат пониженную процентную ставку.

Особенно рефинансирование удобно для клиентов, которые имеют несколько кредитов в разных банках, ведь легче и проще платить по одному кредитному договору.

Реструктуризация кредита

Очень часто если нечем платить кредит, то клиент обращается с просьбой о реструктуризации, то есть просит банк пересмотреть график платежей или сумму выплат.

На самом деле, вы не отказываетесь от платежа, но из-за финансовых трудностей не в силах выплачивать сумму целиком и поэтому просите пересмотреть ее.

Это выгоднее для банка и для клиента, так как этот вариант лучше того, что заемщик вообще не будет платить.

Например, вас уволили с работы и чтобы вам не начали начисляться штрафы за невыплаченный кредит, нужно обратиться к представителям банка со всеми нужными документами и попросить пересмотреть график платежей.

Большинство банков идут на уступки клиентам и предлагают им:

- Уменьшить сумму ежемесячного платежа.

- Приостановить выплаты на 1-3 месяца.

Если же вы поступите таким способом, то ваша кредитная история не испортится, и вы сможете брать новые кредиты.

Объявление о банкротстве

Как уже говорилось выше, то чтобы банк простил вам свои долги, можно признать себя банкротом. Данный закон вступил в силу 1 октября 2015 года, но до сих пор имеет несколько недочетов.

Чтобы признать себя банкротом физическое лицо должно подходить по следующим критериям:

- Долг должен быть не менее 500 000 рублей.

- Срок задолженности не менее 3 месяцев.

Но на самом деле процедура банкротства не так проста, как кажется на первый взгляд. Стоит понимать, что путем обмана добиться желанного будет невозможно. Если же власти узнают, что вы обманули их, то обманщику могут выписать штраф или лишить свободы на определенный срок.

Но человека, которого признали банкротом, счастливчиком назвать нельзя. Да, ему спишутся все долги, но отрицательными сторонами можно назвать следующие:

- Запрет на выезд за границу.

- В течение 3 лет не разрешено будет занимать руководящие должности.

- Испорчена кредитная история.

- Заемщик попадает в черный список банков и поэтому взять кредит ему вряд ли получиться.

- Можно лишиться своего имущества.

Если суд признает человека банкротом, он все же может потребовать его выплатить долги, но стоит отметить, что суд не может отобрать у неплательщика единственное жилье, на территории которого тот и его семья проживают. А вот машину или дачу для списания долгов суд может изъять.

Частичное списание долга по кредиту

Если банк обращается в суд по делу неплатежеспособного клиента, то его решением может быть принято частичное списание долга по кредиту. Такое решение принимается для следующих категорий людей:

- Если они контактируют с банком, отвечают на звонки.

- Ходят на судебные разбирательства.

- Не уклоняются от ответственности.

Но стоит понимать, что банкам тоже не выгодно передавать дело неплательщика в суд, так как платежи за просрочки и пени прекращают начисляться, а значит, банк теряет свой доход, на который он рассчитывает. И поэтому банки обращаются в суд в самом крайнем случае.

Иногда случается такая ситуация, что заемщики просто не знают о каких-то дополнительных платежах и комиссиях, которые ему может простить суд, конечно, если это будет доказано.

Стоит подвести итог, что есть такие ситуации, когда банк может списать долги по кредитам. Но не стоит радоваться раньше времени, так как для заемщика это может отрицательно сказаться в дальнейшей жизни.

Поэтому лучше не пропускать платежи по кредиту и не становиться неплательщиком.

Источник: https://corphero.ru/kredit/fizlic/spisat-dolg.html

Может ли банк списать долг по кредиту

Нестабильность экономики, снижение курса валюты и сопутствующий этому рост цен на товары первой необходимости привели к тому, что выполнение ранее взятых обязательств для некоторых категорий граждан стало невозможным. Как следствие – ускорился рост просроченных долгов в финансовых организациях.

Согласно статистике за год с сентября 2014 года сумма списанных обязательств выросла на 49 процентов и составила 664 миллиардов рублей, что является рекордом для банков. Какие причины побудили финансистов на такой шаг?

По закону финансовые организации обязаны определять резервы в размере ста процентов под кредиты, просроченность по которым более 360 дней, что занимает до девяноста процентов проблемных активов.

Получается, что банк должен практически всю свою прибыль направлять в резерв, хотя шанс вернуть просроченный долг чрезвычайно мал.

Эффективность работы коллекторских агентств в период экономических проблем во всем мире упала почти в два раза, поэтому и производится списание безнадежных активов.

В каких случаях банк списывает кредит

Не стоит думать, что финансовые организации готовы прощать всем по перечню дебиторов. Взятые обязательства все же придется выполнить, а тем, кто избежит этой участи, придется потратить немало нервов.

Банк может списать долг по кредиту только тогда, когда взыскать его практически не может. Например, к ним относятся те, кто:

- взял займ без залоговой выплаты;

- после взятия на себя обязательств уволился или был уволен с работы и вовсе не обладает доходом;

В таких случаях банк может принимать меры по взысканию: звонить должнику и его родным, присылать «письма счастья» и угрожать, но по факту дело не сдвинется ни на йоту – деньги у дебитора от этого не появятся. Единственное, чем финансовая организация может испортить ему жизнь – запретить выезд за границу, но за неимением средств это довольно мягкое наказание.

Если же дебитор имеет официальное место работы и некоторое имущество, то на списание долга банком можно не надеяться. В первую очередь будет направлено обращение в суд, на основании решения которого он будет взыскивать деньги путем удержания некоторой части пенсии, зарплаты или другого источника дохода. Таким образом, пусть и медленно, выплата будет идти.

Списываются ли долги по кредитам

После прекращения выплаты денег и появлению просроченной задолженности банк не сразу направляет иск в суд, а начинает работу по внутренним инструкциям. Финансовая организация может (и будет) осуществлять следующие меры:

- направит запрос во внутреннюю службу;

- продаст долг коллекторскому агентству, получив некоторое возмещение и сняв с себя проблемный актив;

- направит исковое заявление в суд и после вынесения постановления передаст на исполнение.

В большинстве случаев все эти меры осуществляются совместно.

Самые распространенные способы как банк может списать долги по кредитам физических лиц:

- Очень большое количество проблемных активов в одной финансовой организации, при которых объем работы для сотрудников становится непосильным. В таком случае можно надеяться, что сотрудники просто не заметят вашу персону и пропустят срок давности.

- Заемщик выиграл судебный процесс, и теперь согласно постановлению суда банк обязан списать задолженность.

- У дебитора нет дохода (или их источник не смогли найти судебные приставы). Таким образом, исполнительный лист возвращается к истцу.

- Дебитор умер. Если должник перед своей кончиной не оставил завещания, то обязанности по выплате кредита никому не передаются, и долг остается непогашенным. Держать такой актив ни один банк не будет, и его быстро спишут.

- Дебитор пропал. Если в течение некоторого срока судебные приставы и полиция не могут найти человека, то ему присваивается статус пропавшего без вести и сообщают об этом всем заинтересованным сторонам.

Если же должник не подходит ни под одну из вышеперечисленных категорий, то на основании постановления суда на его собственность накладывается арест. Распоряжаться таким имущество нельзя: продать, передать в дар и обменять его невозможно. До такого расклада лучше не доводить и воспользоваться альтернативным способом погашения – рефинансированием.

Может ли банк списать долг по кредиту: альтернатива

Рефинансирование – заем на покрытие текущих кредитов. Использовать такую возможностью можно при условии, если по новой программе условия лучше: ниже проценты, нет комиссий и других взносов.

Достоинства такого способа:

- Размер выплат снижается за счет продления срока предоставления займа. Таким образом, несколько долгов объединяются в один.

- Получения приемлемых условий займа и упрощение процесса его выплаты;

- Главное – уход от проблемы возникновения просрочки.

Рефинансирование доступно для любого вида кредитования, успешно погашавшихся за последние полгода, а до окончания договоров по ним остается не менее 3 месяцев.

Перед тем как решиться на рефинансирование, необходимо внимательно и тщательно изучить условия предоставления займа, рассчитать траты на него и сопоставить с преимуществами.

Иначе может возникнуть ситуация, когда проблема не только не будет решена, но и усугубится. Кроме процентов следует обращать внимание на комиссию, страхование, штрафы и пр.

Если кредит залоговый, то дебитор должен оплатить нотариальные услуги.

Через сколько лет списываются долги по кредитам

Вопреки видимым преимуществам, списание – весьма неприятный процесс, во многом благодаря предшествующим этому операциям. Пока банк не попробует все способы получить займ обратно, он его не простит.

Однако присутствует некоторое условие – срок давности, который дает некоторую надежду.

Законодательно он определен как временной отрезок, в пределах которого финансовая организация имеет право взыскивать задолженность, и составляет три года.

Для того чтобы точно узнать когда срок для конкретного случая будет пропущен, следует учесть несколько переменных и юридических нюансов.

- Срок давности начинает отсчет не с момента заключения договора, а с даты последней выплаты. По прошествии с этой даты тридцати дней начинает свою работу внутренняя служба банка по работе с проблемными активами, а еще через 60 должник знакомится с коллекторскими агентствами и службой безопасности. В этот же момент направляется иск в суд, который обнуляет срок давности, через какое время списывается долг по кредиту – он начинает отсчет с даты регистрации искового заявления.

- В течение этого процесса каждая встреча или даже общение по телефону будет считаться началом нового срока давности. Поэтому тем, кто желает ждать максимально долго и добиться истечения срока давности, нужно всеми силами стараться избежать встречи с сотрудниками финансовой организации или судебными приставами, которые тоже заинтересованы в поиске.

- Длительность действия договорных обязательств никак не связана с давностью займа.

Период давности, когда списываются долги по кредитам, при невозможности найти дебитора рано или поздно подходит к концу. Однако все время избегать банковских сотрудников и правоохранительных органов довольно проблематично, да и стоит нервов это не только должнику, но и его родственникам, которым придется контактировать с коллекторами и приставами.

Старайтесь выполнять свои обязательства вовремя и не допускайте просрочек. Вполне возможно, что вам впоследствии понадобится еще один займ, и получить его с испорченной кредитной историей будет чрезвычайно сложно.

data-block2= data-block3= data-block4=>

Источник: https://banki-dolgi.ru/articles/dolgi/mozhet-li-bank-spisat-dolg-po-kreditu.html

Списание долгов по кредитам физических лиц

Некоторые банковские организации осуществляют списание долгов. Избавиться от проблемного кредита в таком случае становится легче. Причина заключается в том, что за последние несколько лет в отечественной банковской системе количество просроченных задолженностей значительно повысилось. Данная негативная тенденция продолжает усиливаться, люди реже возвращают оформленные кредиты.

Методы взыскания задолженностей у банков типовые:

- К ним относятся беседа с должником.

- Обращение за помощью к коллекторам.

- Подача иска в судебные органы.

Однако на данный момент клиенты вооружены знаниями об особенностях процесса взыскания долга и менее подвержены подобному воздействию. Следовательно, практика списания долгов становится распространенной.

Особенности списания долга

На данный момент многие банки (в первую очередь Альфа Банк, Ренессанс, Хоум Кредит) на постоянной основе осуществляют списание безнадежной задолженности. Подобное списание возможно в любом банке. Каждый год списываются задолженности, размер которых достигает миллиардов рублей, однако банки этот факт не разглашают.

Значительное количество проблемных договоров отрицательно сказывается на репутации финучреждения в глазах Центробанка, так как данная организация отзывает лицензии у банков, кредитная политика которых достаточно рискованная.

Для того чтобы списать безнадежную задолженность, требуется время. Для аннулирования договора последний должен быть признан банковской организацией безнадежным. Это такой договор, который, несмотря на все попытки банка вернуть долг (включая обращение в суд), не вернул кредитору задолженность. Следовательно, единственное, что остается банку, – списать долг.

Если раньше, до кризиса, взыскание длилось в течение пары лет, то сегодня банковские организации предпринимают попытки для возвращения денежных средств до 3 лет (в некоторых ситуациях процедура затягивается). Из-за кризиса количество долгов увеличилось, поэтому банки не спешат их списывать, а обычно просто продают коллекторам.

- Заемщику потребуется несколько лет участвовать в процессе взыскания долга, взаимодействовать с приставами и коллекторами.

- Клиенту следует полностью перестать совершать выплаты по кредиту, даже на минимальные суммы. Небольшие выплаты приведут к тому, что долг не будет списан никогда. Причем объем задолженности будет увеличиваться из-за постоянных штрафов и процентов. Сообщайте коллекторам, что они могут отправляться в суд, что вы не будете выплачивать задолженность даже по частям.

- Списание долга произойдет после решения суда и передачи данного дела приставам.

Рекомендуем нашу статью: «Как проходит продажа долгов по кредиту — почему не стоит ее бояться?»

Особенности продажи задолженности

Если банк продает коллекторам задолженность, после этого человек оказывается в должниках у коллекторской организации. В среднем банки осуществляют продажу долгов по 3-5% от номинальной стоимости. Однако кризис привел к тому, что банки стали продавать долги за 1-2%, поскольку подавляющее большинство проблемных договоров входят в категорию безнадежных.

Банкротство физического лица

Процедура банкротства позволит добиться списания долга физическому лицу. Инициатором данного процесса могут выступать налоговая инспекция, банк и сам заемщик. Должнику следует собрать документы, которые доказывают отсутствие у него платежеспособности, и составить заявление.

В перечень документов входят:

- справки о долге;

- о банковских счетах;

- при наличии недвижимости – выписка из КГРЛ, опись имеющегося имущества и т. д.

Процедура списания долга

При небольшой просрочке рекомендуется обратиться в банк для того, чтобы вам оформили кредитные каникулы. В течение этого срока вы разберетесь с финансовыми проблемами, или сделаете реструктуризацию долга, увеличив продолжительность действия кредитного договора (это уменьшит ежемесячные выплаты).

При полной невозможности выплачивать кредит процедура списания долга выглядит таким образом.

- В течение трех месяцев действует служба взыскания банковской организации. Клиенту, не выплачивающему кредит, его близким и другим контактам будут постоянно звонить с требованием выплатить просрочку, штрафы и т. д.

- В течение последующих 6 месяцев должника будут беспокоить коллекторы.

- При отсутствии какой-либо реакции от должника банковская организация обратится в суд.

- После суда долги начнут взыскивать приставы.

- При отсутствии результатов пристав направит в банковскую организацию соответствующий документ.

- Банк продает задолженность коллекторам или возвращает дело на взыскание.

- При отсутствии результатов после возврата исполнительного листа приставу или продажи задолженности банковское учреждение осуществит списание задолженности.

Возможно вам будет интересна наша статья: «Что делать, если вас настойчиво требуют вернуть чужой кредит?»

Обращение банка в суд

Когда усилия коллекторов оказались бесплотными, банковское учреждение обращается в судебные органы. Суд встает на сторону банка, дело на взыскание передают судебному приставу. Он вправе полностью забрать имущество должника, осуществить арест его счетов или взыскивать до половины от заработной платы человека.

Когда должник ничем не владеет, пристав пишет банковской организации, что отсутствие имущества должника делает невозможным взыскание у него долга. Банк может возобновлять дело о взыскании еще несколько раз. После этого долг переходит в перечень безнадежных и должен быть списан.

Заключение

Списание безнадежных задолженностей – крайняя мера, к которой обращается банк при полном отсутствии возможностей для возврата долга. Если должник решил добиться списания своего долга, ему следует полностью прекратить выплаты по договору и приготовиться к неприятной процедуре взыскания задолженности.

Читайте нашу статью: «Как выгодно взять кредит наличными?»

Источник: https://investpad.ru/banking-service/praktikuetsya-li-bankami-spisanie-dolgov/

Может ли банк списать безнадежный долг по кредиту? Шанс избавиться от задолженности навсегда

Источник изображения: wwww.ru.depositphotos.com

Многие граждане после оформления кредитных займов совершают просрочки и даже вовсе словно забывают о существовании своих долговых обязательств.

Банки пытаются повлиять на таких должников собственными силами, привлекают коллекторов и обращаются в суды.

Большая часть просроченных кредитов в итоге взыскивается, но если банк понимает, что это безнадежный долг, то рано или поздно он его списывает.

Какой долг признается безнадежным

Безнадежный долг — это просроченный кредит, который уже вряд ли удастся взыскать. Банку на балансе такие просрочки тоже не нужны, поэтому спустя время он теряет надежду на возврат и списывает проблемный кредит с баланса.

Безнадежными признаются долги в следующих случаях:

- ➦должник пропал, и даже судебный пристав не может его найти;

- ➦должник не пропал, но у него нет ни имущества, ни дохода, чтобы гасить задолженность.

На практике банки проводят списание безнадежных долгов регулярно, но в СМИ это не распространяется. Ежегодно кредиты на миллиарды рублей списываются с баланса банков.

Кредитные организации предприняли все попытки, чтобы взыскать долг, и больше не могут тратить собственные ресурсы на работу с этими просрочками.

Прежде чем списать долг, банк продает его коллекторам. Тысячи кредитов уходят в рамках цессии буквально за копейки, безнадежные долги могут продаваться за 1-2% от номинала. Но чаще всего даже коллекторы не могут повлиять на такого должника и также списывают долг. Порой коллекторы и вовсе отказываются покупать пакеты безнадежных долгов.

Когда списываются безнадежные кредиты

На практике, прежде чем долг будет списан, пройдет минимум год, а чаще 2 или 3. Для начала заемщик пройдет через стандартную процедуру взыскания, которая состоит из следующих ступеней:

- Банк старается повлиять на должника своими силами: звонит ему, старается вернуть в график платежей. Как правило, эта стадия длится три месяца, после чего долг передается на взыскание коллекторам.

- Коллекторы серьезно давят на должника, звонят ему, могут применять незаконные методы. Сейчас должник по закону может вообще отказаться от общения с коллекторами, написав соответствующее заявление, если с момента просрочки прошло не более 4-х месяцев. Эта стадия может длиться около полугода, иногда больше.

- Следующим шагом банка будет подача заявления в суд. Суд принимает сторону истца и выносит решение, указав сумму, полагающуюся к возврату. Эта сумма часто в итоге оказывается меньше, чем требовал банк.

- Далее к процессу взыскания привлекаются приставы, банк и коллекторы исчезают из поля зрения должника. Если пристав не может взыскать долг, он отправляет банку соответствующий документ. Но банк может вновь отправить дело приставам. Но если ничего не меняется, рано или поздно происходит признание долга безнадежным, даже если этот долг продается коллекторам.

Когда долг не будет признан безнадежным

Чтобы долг был признан невозможным к возврату, заемщик вообще должен пропасть для банка. Если должник поддается уговорам банка или коллекторов и вносит на счет даже небольшие суммы, процесс взыскания может длиться бесконечно.

К сожалению, заемщиков постепенное гашение просроченного кредита часто заводит в долговую яму, тем более, если выплаты ведутся небольшими платежами. Долг ежедневно расчет, так как на него начисляются пени: внеся на счет сегодня 5000 рублей, через несколько дней долг снова может увеличиться на эту сумму.

Если банк поймет, что должник не поддается давлению, он обращается в суд, после к делу приступают приставы, которые действуют уже другими методами, а именно:

- ➦удерживают из зарплаты должника 50%;

- ➦арестовывают счета и все деньги, находящиеся на них;

- ➦изымают имущество.

Безнадежная задолженность по кредиту будет списана только в том случае, если пристав ничего не может сделать в отношении должника, а именно:

- ➦гражданин не имеет официального места работы;

- ➦у него нет банковских счетов с поступающими на них средствами;

- ➦у него нет возможного для изъятия имущества, или место нахождения должника не удается установить.

На практике должники давно адаптировались к процессу взыскания и делают все, чтобы пристав ничего не смог с них взять. Они работают неофициально, открывают счета на имена других граждан, не проживают по прописке или просто не открывают приставам двери.

Если все попытки пристава повлиять на должника остались тщетными, он закрывает дело и отправляет кредитору извещение об этом. Банк может вновь инициировать дело, продавать долг, но если ничего не меняется, задолженность списывается.

Информацию об этом можно найти на сайте судебных приставов. В свободном деле публикуется база исполнительных производств. Должник, введя свой регион, ФИО и дату рождения, увидит все заведенные в отношении него производства.

Если долг есть, его размер отражается в перечне дел. Если долг писан, напротив него указывается статья, на основании которой дело прекращено.На практике сумма безнадежных долгов колоссальная. После кризиса многие граждане оказались в сложном положении, поэтому банки регулярно проводят зачистку своего кредитного портфеля от таких невозможных для возврата задолженностей.

- до 30 000 руб.

- от 0,63 % в день

- от 18 до 75 лет

- Решение: за 1 минуту

- Одобрение: 71%

- Получение: Мгновенно

Мгновенный займ на карту даже с плохой кредитной историей

- до 8 000 руб.

- от 0 % в день

- от 18 лет

- Решение: за 5 минут

- Одобрение: 99%

- Получение: Быстро

Быстрый займ онлайн на карту. Партнер МФК PayPS

- до 15 000 руб.

- от 0 % в день

- от 19 до 100 лет

- Решение: за 10 минут

- Одобрение: 59%

- Получение: Мгновенно

На банковскую карту деньги переводят сразу. Работают 24/7.

- до 9 000 руб.

- от 1,5 % в день

- от 18 лет

- Решение: за 15 минут

- Одобрение: 98%

- Получение: Мгновенно

Моментальный займ онлайн на карту. Исправление КИ.

Источник: https://interzaim.ru/stati/mozhet-li-bank-spisat-beznadezhnyj-dolg-po-kreditu-shans-izbavitsya-ot-zadolzhennosti-navsegda.html

Срок давности по взысканию долга по кредиту банком и колекторами

Меню

X

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Написать

X

Статья посвящена аспектам, относительно возможности списания кредитного долга: что подразумевается под сроком давности и как он исчисляется, возможные способы списания, действия финансовой организации по отношению к должнику.

По мере роста спроса на кредиты среди населения, все больше заемщиков сталкиваются с финансовыми проблемами и больше не могут регулярно платить. Поэтому вопросы, касающиеся сроков давности по кредитам и возможности списать долги, появляются у россиян все чаще. Попробуем разобраться, существуют ли законные способы не платить по кредиту.

Срок давности по кредитным долгам и как он исчисляется

Ни один заемщик не откажется от того, чтобы банк списал его долг, но в реальности, конечно же, так не бывает. Процедура списания долга в силу истечения сроков взыскания существует, но она требует потратить немало сил и времени – банк постарается испробовать все методы взыскания, зачастую на грани закона.

Для заемщиков, которые не могут больше платить по кредиту, есть шанс освободиться от обязательств – дождаться истечения сроков давности. Под ним подразумевается временной интервал, в течение которого банк может использовать различные методы взыскания по отношению к заемщику. Ограничивается он тремя годами.

Как исчисляется срок давности:

- Отсчет срока начинается не с даты заключения кредитного договора, а с момента внесения последнего платежа. Если через месяц – в дату внесения очередного платежа – платежа нет, то начинает работать соответствующее подразделение банка по взысканию. Если платежей по-прежнему нет, через 2 месяца к должнику могут нагрянуть коллекторы и представители службы безопасности банка.

- Если банк направляет исковое заявление в суд, то исчисление срока давности автоматически прерывается.

- Отсчет срока исковой давности может производиться не от даты последней оплаты по кредиту, а от последнего документально подтвержденного контакта банка с клиентом.

Поэтому если заемщик решит избавиться от долговых обязательств именно таким способом, стоит избегать официальных контактов с банком – сюда относится официальная переписка, погашение части задолженности, иные обращения (которые подтверждаются документально). По возможности стараться избегать встреч с сотрудниками банка или представителями коллекторских фирм. Но при этом стоит учитывать, что за избегание «встречи» с судебными приставами предусматривается уголовная ответственность.

Срок давности не связан со сроком кредитования: считается, что такой подход неправильный, так как у отдельных договоров нет срока (например, по кредитным картам). Поэтому в судебной практике принято срок действия договора не учитывать.

В каких случаях банк обязан списать долг

Законодательно установлено несколько причин, по которым банк обязан списать долг. В частности, это такие причины:

- смерть заемщика или признание его без вести пропавшим. Долг будет списан, если имущество заемщика (вместе с долгами) никто не унаследует;

- невозможность найти должника, если кредит был оформлен на чужое имя (это считается уголовным преступлением, если факт мошенничества подтвердится – банк обращается с заявлением в правоохранительные органы);

- наличие решения суда об освобождении заемщика от обязательств (это возможно при банкротстве заемщика, истечении срока давности, признании судом сделки недействительной и т.д.);

- отсутствие у должника имущества и официальных доходов, за счет взыскания которых можно погасить долг.

Банки понимают, что отсутствие платежей по кредиту далеко не всегда связано с недобросовестностью заемщика. Нередко заемщик не может платить по кредиту из-за форс-мажорных обстоятельств:

- потеря постоянного места работы;

- проблемы со здоровьем, вплоть до получения инвалидности;

- для предпринимателей – проблемы с бизнесом.

Банк рассматривает каждый такой случай индивидуально. Если в результате окажется, что заемщик не платит по уважительной причине, то законодательством предусматриваются некоторые варианты списания оставшейся суммы долга.

Стоит учитывать, что даже после списания долга в базе данных банка и в бюро кредитных историй такой заемщик будет проходить как неплатежеспособный. Новый кредит получить ему, скорее всего, не получится. Проблемы могут возникнуть и при приеме на работу.

Многие банки при оформлении потребительских кредитов предлагают (а чаще всего – навязывают) страховку по кредиту. Это должно обезопасить кредитора в случае признания судом должника неплатежеспособным.

Но чаще всего страховка оформляется на случай тяжелой травмы или смерти заемщика, реже – на случай потери работы.

Страховка – это дополнительный инструмент защиты интересов банка, и на взаимоотношения с заемщиком не влияет.

Альтернативные варианты списания долга

Помимо срока давности, кредитные организации могут списывать задолженность и в некоторых других случаях:

- Частичное уменьшение обязательств по обоюдному согласию обеих сторон. При успешном ведении переговоров с банком есть вероятность списать до 75% суммы просроченной задолженности. Этот вариант привлекателен еще и тем, что банк не подаст в суд на такого заемщика.

- Можно списать начисленные суммы пени и штрафных санкций, если они больше 50% суммы кредита. В подобных случаях суд обычно становится на сторону должника.

- Реструктуризация – дополнительное соглашение между банком и заемщиком. Банк может снизить сумму ежемесячного платежа, если заемщик не в состоянии платить по графику (если он попал в сложную жизненную ситуацию). При этом увеличится срок выплаты кредита. Реструктуризация доступна как для потребительских, так и для ипотечных кредитов при общей сумме задолженности более 500 тысяч рублей.

- Кредитные каникулы – еще один вид уступки со стороны банка. Заемщику дается возможность отсрочить платежи по кредиту на определенный срок. В скором времени эта норма будет работать на законодательном уровне – ипотечные заемщики смогут приостановить платежи на срок до 6 месяцев.

Рефинансирование, как способ мирного урегулирования проблем с банком

Рефинансирование предполагает получение нового кредита, которым погашаются предыдущие кредиты. При рефинансировании заемщик обычно получает более выгодные условия, чем по имеющимся у него кредитам.

Вариант с рефинансированием имеет ряд преимуществ:

- За счет увеличения срока кредитования снижается сумма ежемесячного платежа.

- Несколько кредитов можно заменить одним и сэкономить время и деньги при ежемесячной оплате.

- Банки для рефинансирования, как правило, предлагают более низкие процентные ставки.

- Полученной от рефинансирования суммой можно единоразово погасить все старые долги и больше не платить никакие штрафы и пени.

Рефинансировать можно любые кредиты. Обязательное условие – заемщик должен вносить ежемесячные платежи без задержек в течение как минимум полугода, а до истечения срока кредитования должно оставаться не меньше 3 месяцев.

Как банки работают с должниками по кредитам

Банки отслеживают платежи по кредитам в автоматическом режиме. Если в установленный договором срок платежа нет, банк сначала начинает действовать по служебной инструкции. Вариантов взыскания задолженности у банков несколько:

- с заемщиком начинает работать Служба безопасности банка. Арсенал инструментов взыскания у нее достаточно сильно ограничен;

- банк может продать проблемный кредит коллекторскому агентству. Законодательство требует, чтобы банк-кредитор получил на это согласие у заемщика в форме согласия на обработку персональных данных. Это согласие заемщик обычно подписывает на стадии оформления кредита;

- банк направляет исковое заявление о взыскании задолженности в суд. Если суд встает на сторону истца, то банк получает исполнительный лист и направляет его судебным приставам, которые возбуждают исполнительное производство.

Банк может применять сразу несколько вариантов – например, в процессе судебного разбирательства (которое может длиться достаточно долго) параллельно работает Служба безопасности банка.

Если согласно законодательству оснований списать долг нет, то суд принимает решение о взыскании задолженности. На основании этого судебные приставы вправе наложить арест на имущество должника.

Должник не сможет распоряжаться арестованным имуществом по совему усмотрению: продавать его, передавать в дар или обменивать.

Поэтому рекомендуется не доводить ситуацию до судебного разбирательства, а решать все вопросы с банком в досудебном порядке.

Может ли банк требовать возврата кредита с истекшим сроком давности

После истечения срока исковой давности согласно законодательству сам долг не исчезает – банк по-прежнему может напоминать должнику о его существовании. Списать долг получится только по решению суда. Однако по прошествии срока исковой давности кредитная организация уже не сможет:

- накладывать арест на его собственность или реализовывать залог;

- передавать задолженность сторонним организациям (коллекторам);

- осуществлять в одностороннем порядке иные действия по реализации своего права на возврат кредита.

Если банк нарушит правила и будет требовать возврата кредита после истечения срока исковой давности, уже заемщик может подать в суд. Тогда банк станет ответчиком и будет отвечать по закону. Банк имеет право подать в суд, но у должника в этом случае есть право ходатайствовать в суде о применении срока исковой давности.

Гражданским Кодексом предусмотрен один нюанс – отсчет срока исковой давности прекращается, если между банком и должником подписано мировое соглашение по долгу. Если должник полностью расплатился в рамках такого соглашения после истечения срока давности, вернуть свои средства назад он уже не сможет.

Стоит помнить о том, что лучшим вариантом станет добросовестное выполнение своих обязательств по кредитам. Это обезопасит заемщика и его семью от неприятностей. В будущем в силу разных причин может потребоваться новый кредит, но из-за испорченной кредитной истории получить его будет уже невозможно.

редактура, графическое и текстовое оформление: Мацун АртёмВам также будет интересно:

- Ждём вас:

Источник: https://bankstoday.net/last-articles/kogda-po-srokam-annuliruetsya-dolg-po-bankovskomu-kreditu