Содержание

Новости экономики и финансов СПб, России и мира

Более 200 млрд рублей потеряли российские граждане в прошедшем 2015 году в негосударственных пенсионных фондах (НПФ), заявила в среду, 23 марта вице-премьер Ольга Голодец.

По ее словам, до сих пор не определено, куда ушли эти деньги, и неясно, кто и когда будет их возмещать.

«То, что сегодня людей продолжают вводить в заблуждение непрозрачными правилами и отсутствием прямых договоров между гражданином и негосударственным пенсионным фондом в этой системе, — это огромный изъян всей системы.

Система продолжает обсуждаться, сегодня мы уже сблизили (позиции) с нашими коллегами: в том числе и Министерством финансов, Министерством экономического развития. В этой системе мы должны принять решения и для защиты наших граждан, и в интересах развития финансовых инструментов», — отметила Ольга Голодец.

Официальных итогов работы негосударственных пенсионных фондов за 2015 год пока нет, публично известны только данные за 9 месяцев 2015 года. Активы НПФ в январе-сентябре 2015 года заметно выросли в результате поступления части «замороженных» ранее пенсионных накоплений россиян.

Так, по данным Центробанка РФ, после роста на 62% в 2013 году и на 4% в 2014 году за первые 9 месяцев 2015 года объемы пенсионных накоплений НПФ выросли на 49%, достигнув 1687,2 млрд рублей, рост пришелся на II квартал года.

Если отталкиваться от этой цифры, то выходит, что названная Ольгой Голодец цифра в 200 млрд составляет около 12% от всего объема накоплений, которые хранятся в НПФ.

Санкции и заморозка

Санкции и нестабильность, которым подвергся российский рынок в 2015 году, конечно, усложнили фондам работу и повысили риски инвестирования средств.

И хотя обычно НПФ подходят к инвестициям консервативно и около 70% вкладывают в облигации, санкции привели к падению стоимости некоторых из них. Добавила масла в огонь и «заморозка» накоплений на 2016 год, ожидания ее продления на 2017 год.

Ранее Национальная ассоциация негосударственных пенсионных фондов оценила ущерб от заморозки пенсионных накоплений в 30 млрд рублей.

Однако все фонды на тот момент показали положительную доходность. Средняя доходность по рынку за 9 месяцев составила 11,1%, посчитали ранее в «РИА «. Ниже инфляции, в 10,4% за квартал, доходность наблюдалась у 29 фондов из 77 попавших в рейтинг.Для сравнения: в январе-сентябре 2014 года средняя доходность НПФ составляла 4,7% при инфляции в 6,3%. Исходя из этих данных, предположить, что названная цифра стала следствием лишь неэффективных инвестиций негосударственных пенсионных фондов, сложно.

Отзыв лицензий

Значительная часть этой суммы, скорее всего, была потеряна в фондах, которые потеряли лицензии. В прошлом году на этом рынке началась достаточно активная расчистка. Самой заметной стала серия отзывов у НПФ, связанных с финансовой структурой Анатолия Мотылева.

В начале августа ЦБ отозвал лицензии у фондов «Адекта-Пенсия», «Уралоборонзаводский», «Солнце. Жизнь. Пенсия», «Защита будущего» и «Солнечное время», «Сберегательный» и «Сберегательный фонд солнечный берег».

По состоянию на начало августа клиентами этих фондов являлись свыше 1 млн человек, а общий объем пенсионных накоплений, пребывающих в их управлении, составлял около 60 млрд рублей.

ЦБ установил, что некоторые из этих фондов инвестировали средства в ипотечные сертификаты под залог земельных участков и в облигации компаний, которые вкладывали пенсионные накопления в собственные проекты, а компании, в свою очередь, действовали в интересах банка Анатолия Мотылева «Российский кредит». СМИ со ссылкой на источники писали, что из фондов группы Анатолия Мотылева было выведено около 40 млрд рублей и утеряно до 80% активов. Еще одной из причин, по неофициальной версии, считается отзыв в июле текущего года лицензии у банка «Российский кредит». Некоторые фонды имели счета в этом банке, которые после отзыва лицензии оказались заблокированными. На данный момент Анатолий Мотылев находится за границей, и большинство игроков рынка сомневаются, что средства, потерянные в подконтрольных ему фондах, когда-нибудь получится вернуть.

В целом в декабре прошлого года Ольга Голодец оценивала потери россиян в результате ликвидации нескольких негосударственных пенсионных фондов (НПФ) в 90 млрд рублей. Тогда она пояснила, что эти деньги в систему Пенсионного фонда России придется возвращать правительству, при этом вице-премьер не была уверена, что эти деньги вернут гражданам.

Тяжело, но не смертельно

Итак, около 90 млрд рублей россияне потеряли из-за отозванных лицензий, 30 млрд рублей пропали из-за заморозки пенсионных накоплений, значительная часть исчезла из-за санкций и неразумных инвестиций.

Однако даже с учетом всех перечисленных проблем на рынке названная Ольгой Голодец цифра в 200 млрд рублей выглядит непомерно большой, и точнее сказать, куда ушли деньги, можно будет при подведении итогов рынка за 2015 год.

«Только неэффективное управление могло привести к столь серьезным потерям, ведь 200 млрд рублей — это очень много.

Возможно, проблема в том, что НПФ вкладывают средства в активы с низкой доходностью, но это вложения с минимальными рисками, а значит, таких просадок быть не должно.

Мы не исключаем, что в НПФ не обходится без коррупции», — предполагает заместитель директора аналитического департамента «Альпари» Анна Кокорева.

И хотя цифра выглядит внушительно, сокрушительным ударом ее назвать нельзя, отметил заместитель директора по продажам и развитию клиентов «БКС Брокер» Алексей Бушуев. «Это больно, тяжело, но не смертельно.

Проблемы в пенсионной системе РФ, которая традиционно работает в «распределительном» (работающие платят пенсионерам), а не накопительном (каждый сам себе копит деньги) формате.

И собирает на себя традиционные для таких систем проблемы — и демографические ямы (старение населения — больше получателей пенсии и меньше плательщиков)», — поясняет он.

Количество денег вкладчиков, потерянных вкладчиками банков, несопоставимо больше, но никто не говорит о несостоятельности банковской системы, и тем более о ее закрытии, что часто бывает с системой пенсионных накоплений, отмечает руководитель отдела розничных продаж УК Солид Менеджмент Сергей Звенигородский.«Пенсионная сфера сейчас похожа на усыновленного ребенка, на которого можно взвалить проблемы «родных» детей — банков и страховых компаний (плюс АСВ и ВЭБ), то есть у части правительства нет понимания, что пенсионные накопления граждан в стране будут играть роль банковской сферы (как в других странах) и поддерживать внутренний рынок», — говорит он.

«Возможно, речь идет о потере средств в фондах, которые лишились лицензии, — но в этих фондах близко нет вообще такого объема накоплений, — удивляется аналитик ИК «Премьер» Илья Балакирев. — Тем не менее, даже если система действительно каким-то образом понесла такие потери, едва ли стоит говорить о ее состоятельности как таковой.

Потому, что во-первых, если фонды управляют плохо, это в значительной степени заслуга регулятора, а не самих фондов, так как у них крайне ограничен выбор доступных активов. Во-вторых, государство систематически лишает фонды новых поступлений — и это более крупные суммы.

А без пополнения средств этот институт не может показать себя в полной мере и стать весомым игроком на рынке капитала».

Известно, что в дополнение к существующим ограничениям НПФ хотят обязать возмещать вкладчикам потери из собственных средств.

Речь об этом идет в законопроекте «О внесении изменений в отдельные законодательные акты РФ по вопросам регулирования деятельности негосударственных пенсионных фондов».

В случае если такие фонды получают убыток или у них нет прибыли из-за недобросовестного исполнения обязанностей, фонды будут обязаны возмещать потери за счет собственных средств. Проект внесен Минфином РФ в феврале этого года.

При этом, по мнению экспертов, дальнейшее ужесточение контроля над системой НПФ, которое планируется, вряд ли может привести к уменьшению потерь. «Для того чтобы стать полноценным участником финансовой системы, как это происходит в развитых экономиках, пенсионные фонды должны быть гораздо крупнее, чем сейчас в России.

Доходность же этой системы во многом зависит и от того, как управляется страна в целом, насколько эффективен менеджмент и сама экономика. И упрек в неэффективности пенсионных фондов — это в конечном итоге упрек в неэффективном управлении экономикой.

Участники рынка постоянно указывают на то, что регулирование слишком жесткое, поэтому фонды не могут инвестировать в то, что хотят, или даже не инвестировать в то, во что не хотят», — говорит Илья Балакирев.«Гарантией надежности НПФ выступает строгое регулирование фондов, поэтому проблема не в законодательстве, а, скорее всего, внутри отрасли.

Плюс нужно сделать скидку на изменение конъюнктуры рынка за последние несколько лет в худшую сторону. В ближайшие годы существенная доля НПФ покинет рынок, не выдержав жестких условий работы и отсутствия притока новых средств.

Останутся лишь самые мощные фонды при крупных корпорациях и структурах», — прогнозирует Анна Кокорева.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Обсуждаем новости здесь. Присоединяйтесь!

Источник: https://www.dp.ru/a/2016/03/23/V_2015_godu_rossijane_pote

Как читать письма счастья

Когда летом или осенью в ваш почтовый ящик упадет письмо из Пенсионного фонда РФ (ПФР), вы вряд ли в нетерпении будете вскрывать конверт и запоем читать содержимое. Многие даже и не помнят, куда складывают эту корреспонденцию, а те, кто ни разу не получал своего «письма счастья», не особо печалятся по этому поводу.

Между тем извещения из ПФР – практически единственный способ узнать, что же будет ждать вас после наступления пенсии. Читать эти документы сложно, понимать еще сложнее, но, если приложить некоторые усилия и использовать изложенную ниже шпаргалку, вполне можно разобраться. А разобравшись, ужаснуться тому, как мало денег мы получим в старости.

Правда, это уже, как говорится, из другой оперы.

История вопроса

Для начала понадобится небольшой ликбез. Как уже писал D’ в статье «Пенсионный FAQ» (см. №19 от 1.10.2007), пенсия складывается из трех частей. Базовая часть выплачивается всем – это пенсия по старости.

Страховая часть зависит от того, сколько лет человек проработал и какую зарплату получал. Чтобы государство могло выплачивать базовую и страховую пенсии сегодня, наши работодатели платят в казну единый социальный налог (ЕСН), который «дробится» на несколько частей.

Нас интересуют 8 и 6%, из которых формируются соответственно страховая и накопительная части нашей будущей пенсии.

Любопытно, что взносы в составе ЕСН на страховую часть пенсии идут на выплаты нынешним пенсионерам, но учитываются на вашем личном счете в ПФР – таким образом, вы накапливаете виртуальные «пенсионные права». Когда подойдет ваш пенсионный возраст, вы сможете претендовать на прибавку к пенсии в виде страховой ее части, и прибавка эта должна быть тем весомее, чем дольше вы работали и чем больше зарабатывали.

У тех, кто родился в 1967 году и позже, в течение всей их трудовой деятельности формируется еще и так называемая накопительная часть пенсии, которая будет выплачиваться им вместе со страховой и базовой частью.

Это означает, что работодатель отчисляет в ПФР в рамках того же ЕСН деньги (с 2008 года в размере 6% от вашей «белой» зарплаты), составляющие ваши пенсионные накопления (ПН).

ПН копятся и инвестируются управляющими компаниями (государственной – ВЭБом и частными) и негосударственными пенсиоными фондами (НПФ).

Вот здесь у гражданина появляется возможность выбора: можно оставить эти 6% в государственной УК, и деньги будут вкладываться в гособлигации (во всяком случае, пока). Доходность последних сейчас составляет порядка 7% годовых.Если передать ПН в управление частной УК или НПФ, то их будут вкладывать как в облигации, так и в акции со всеми вытекающими последствиями: доходность может быть как высокая, так и отрицательная.

Когда вы выйдете на пенсию, вся накопленная сумма будет выплачиваться вам каждый месяц – либо пока не кончится, либо до самой смерти (порядок выплат до сих пор не определен).

Поскольку до пенсии людям 1967 года рождения и более молодым еще далеко, каждый год Пенсионный фонд информирует их о состоянии их пенсионных счетов, рассылая по почте извещения. Извещения эти и называются в народе «письмами счастья».

В нмх содержится весьма ценная информация – сколько денег у вас на счете, сколько перечислил за вас работодатель в истекшем году и с какой доходностью ваши деньги были проинвестированы (опять же в истекшем году).

Правда, изложено это все настолько путано, что разобраться в своих «письмах счастья» подчас не могут даже профессиональные финансисты. Но нам – с помощью экспертов – все-таки удалось расшифровать послание ПФР. Само письмо-образец вы видите слева, будем читать по порядку, сверху вниз, а потом ответим на наиболее часто задаваемые «пенсионные» вопросы.

Расшифровка кода

Итак, посмотрим на верхнюю таблицу. В ней указано, что в 2005 году три работодателя (гражданин в течение года три раза менял работу) в общей сложности перечислили 1382,62 рубля на накопительную часть, что составило 4% от заработной платы.

В этой же таблице указывается размер страховой части – 3435,49 рубля. Повлиять на страховую часть мы можем только ударным трудом с высокой зарплатой, да и деньги эти, как говорилось выше, не «живые», так что эффективно распорядиться ими не получится.

Поэтому займемся изучением накопительной части в следующих таблицах.

Отметим страховой номер индивидуального лицевого счета 053-ХХХ-ХХХ-ХХ – это номер личного пенсионного счета, который заведен у вас в ПФР. Тот же самый номер указан на зеленой карточке пенсионного страхования. Деньги, которые копятся в рамках накопительной программы, а также страховая часть вашей пенсии учитываются на этом счету.

Сведения о страховых взносах на финансирование накопительной части трудовой пенсии (специальная часть ИЛС) –самая важная информация.

В этой таблице сведения о ваших пенсионных накоплениях, то есть о тех самых 4% от вашей зарплаты, которые ваш работодатель переводил на ваш счет все годы с начала пенсионной реформы (с 2008 года эта ставка составляет 6%).

Сумма всех скопившихся пенсионных накоплений (с учетом полученных от инвестиций доходов) указана во второй строке таблицы: Средства пенсионных накоплений, переданные в доверительное управление управляющей компании, в нашем примере это 8412,67 рубля.

«Это средства, накопленные с учетом инвестдохода, полученного управляющей компанией, которая управляла вашими накоплениями, за все время существования системы с 2002 года. Сейчас эти деньги находятся в управляющей компании», – поясняетдиректор управления по работе с корпоративными клиентами «ВТБ управление активами» Сергей Лукин.

В том числе чистый финансовый результат (доход) от временного размещения ПФР страховых взносов, поступивших в ПФР за 2004 год, –здесь указана часть совокупного дохода по вашим пенсионным накоплениям, а именно: доход, полученный исключительно по тем деньгам, что пришли в ПФР два года назад (в нашем примере – в 2004 году) и последними были переведены в УК.

Результат инвестирования средств пенсионных накоплений за 2005 год составил 1,087112157810 [5,6] –крайне интересная строка.Чтобы объяснить ее смысл, нужно начать с небольшой предыстории. Все мы помним, чтопенсионные накопления инвестируются – вкладываются в акции и облигации, а занимаются инвестированием управляющие компании.

Каждый квартал, а также каждое полугодие и каждый год УК публикуют данные о доходности инвестирования пенсионных накоплений (ПН), то есть объявляют, кто сколько заработал по своему портфелю ПН. Составляются рэнкинги доходности, все (и D’ в том числе) горячо обсуждают, у кого и за счет чего доходность больше.И мало кто обращает внимание на маленькую приписку под цифрами доходности: «Данные показатели не применяются для отражения результатов инвестирования средств пенсионных накоплений в специальной части индивидуальных лицевых счетов застрахованных лиц».

Эта длинная фраза мелким шрифтом – как водится, самая важная: она означает, что публикуемая доходность почти никакой связи с реальной доходностью по вашим личным ПН в данном году не имеет. Как так получается? Схематично процесс управления пенсионными деньгами можно описать так.

У государственного Пенсионного фонда есть много лицевых счетов (тех самых, помеченных страховым номером), на каждом из них лежит определенная сумма. Все эти деньги находятся под управлением УК – возьмем для примера ВЭБ. Разумеется, ВЭБ не покупает ценные бумаги на каждый счет отдельно – он просто скидывает все накопления в общий котел,и уже на всю сумму закупает гособлигации.

По итогам года ВЭБ получает некий доход. Теперь надо распределить этот доход на наши счета – пропорционально той сумме, которая есть на счете каждого из нас. Сделать это можно, рассчитав по специальной формуле, сколько каждому будущему пенсионеру полагается денег. В этой формуле используется специальный коэффициент. Так вот, 1,087112157810 как раз и есть тот самый коэффициент.

Источник: http://expert.ru/d-stroke/2008/11/pensionnye_fondy/

Пенсионный фонд России — обман населения

ПФР в последнее время активизировался, стал давать по телеканалам социальную рекламу самого себя с лозунгами типа «Как проверить, — платит ли ваш работодатель страховые взносы на ваш пенсионный счет? И что делать, если вы обнаружите нарушения?».

Смысл этой рекламы — обратиться к населению, чтобы это население (мы с вами) сами контролировали своих работодателей на предмет честного, «белого» оформления зарплаты. Другими словами ПФР, прикрываясь якобы заботой о нас с вами, пытается увеличить пенсионные сборы.

Дело в том, что работодатель (среди всех прочих налогов и сборов) перечисляет в ПФР 22% от официальной заработной платы.

Если же Вам платят часть зарплаты «в конверте», то эта часть зарплаты является «серой», она нигде не учтена, ни у кого кроме Вас и вашего работодателя нет данных о её размере и с неё работодатель не делает никаких отчислений никуда, в том числе и в ПФР. Если Вы верите рекламе ПФР и верите в то, что ПФР заботится о нас, задумайтесь над следующими фактами, о которых мы расскажем ниже.

Численность сотрудников пенсионного фонда России

Пенсионный фонд России (ПФР) занимает первое место по количеству сотрудников в мире. В ПФР трудятся свыше 121 тыс. человек. При этом хуже данной российской организации работают только ее аналоги в Польше и на Украине.

Анализ работы служб, занимающихся пенсионным страхованием, распределением и администрированием государственных пенсий в различных странах мира провел «Коммерсант — Деньги». ПФР в рейтинге издания оказался на третьем месте по неэффективности.

Штат Пенсионного фонда России составляет 121 670 человек. За ним по численности сотрудников следует Social Security Administration в США, где работает в два раза меньше человек — 60 тыс. При этом население штатов более чем в два раза больше российского, а объем пенсионных и социальных выплат почти в девять раз больше.

Штат сотрудников ПФР превышает численность шведской, наиболее эффективной пенсионной службы, в 122 раза.

Известный шведский экономист Андерс Ослунд пояснил, что, если экстраполировать опыт его стран на Россию, то нормальный штат пенсионного фонда не должен превышать 14 тыс. человек.«Пенсионный фонд не имеет никаких функций. Все, что он делает, можно сделать с помощью компьютера», — уточнил Ослунд.

Японская пенсионная служба Nihon Nenkin Kikou обходится персоналом в 27 тыс. человек, штатными сотрудниками из них являются только 15 тыс. При этом Япония по численности населения сходна с Россией.

В функционал ПФР входит не только выплата пенсий, но и учет пенсионных прав 100 млн россиян, формирование будущей пенсии молодых граждан, администрирование страховых взносов.

Также служба занимается выдачей сертификатов на получение материнского капитала, его выплатами.

Между тем за рубежом аналогичные организации более функциональны, чем ПФР, и совмещают функции министерства труда и пенсионного фонда.

Кроме того, раздутый штат сотрудников фонда приводит к различным махинациям. Никто не знает, сколько из почти 122 тыс. сотрудников реально работают в фонде, а сколько — мертвые души, не работающие, но получающие зарплату от налогоплательщиков.

Так в марте текущего года руководитель одного из подразделений Пенсионного фонда по Москве и Московской области и его сообщники использовали данные своих родственников и знакомых для фиктивного оформления на работу в отделение службы. Аналогичное трудоустройство мертвых душ в ПФР было зафиксировано в Казани.

Из-за огромного штата трудящихся ПФР требует миллионов квадратных метров рабочих мест. Отсюда колоссальные траты на офисные здания. Наконец, в ПФР на 1 млн пенсионеров приходится 1925 сотрудников.

Представьте себе фонд оплаты труда данного штата сотрудников.Если принять среднюю заработную плату сотрудника ПФР за 10 000 рублей, то общий фонд заработной платы ПФР составит 1 216 700 000 рублей в месяц! 1,2 миллиарда рублей в месяц! В год эта сумма составит 14,6 миллиардов рублей!

Размер отчислений в ПФР

Сегодня в России, работодатель за счет своих средств перечисляет в Пенсионный Фонд России (ПФР) страховые взносы – 22% от заработной платы работника.

До 2014 года 22% распределялись между страховой (16%) и накопительной пенсией (6%), с 2014 года накопительная пенсия «заморожена».

Другими словами если Ваша официальная заработная плата составляет 10000 рублей/месяц, то ваш работадатель платит с Вашей зарплаты в ПФР ДОПОЛНИТЕЛЬНО 2200 рублей (это помимо прочих отчислений, общий размер которых равен примерно 46% от суммы Вашей зарплаты.

Для справки, в СССР размер отчислений в Пенсионный фонд СССР был равен 1% заработной платы! Размер и порядок этих отчислений регулировался документом: ИНСТРУКЦИЯ О ПОРЯДКЕ ВЗИМАНИЯ И УЧЕТА СТРАХОВЫХ ВЗНОСОВ В ПЕНСИОННЫЙ ФОНД СССР И РАСХОДОВАНИЯ СРЕДСТВ ПЕНСИОННОГО ФОНДА СССР. Утверждена Постановлением Пенсионного фонда СССР, Государственного комитета СССР по труду и социальным вопросам, Министерства финансов СССР и Всеобщей конфедерации профессиональных союзов СССР от 19 декабря 1990 г. N 52-ПФ

При этом наверное никому не нужно

Дискуссия о повышении пенсионного возраста

Весной 2015 года обсуждались планы по сокращению дефицита бюджета фонда за счет повышения пенсионного возраста, отмены выплат работающим пенсионерам и др. способов.

29 января 2015 года глава Минэкономразвития Алексей Улюкаев сообщил, что считает возможным в рамках реформы пенсионной системы приступить к поэтапному повышению пенсионного возраста.

13 февраля на совещании с экономическими экспертами президент РФ Владимир Путин предложил изучить и рассмотреть данный вопрос. 14 апреля министр финансов Антон Силуанов заявил, что выступает за срочное повышение пенсионного возраста.

При этом в ходе «прямой линии» 16 апреля Владимир Путин заявил, что, по его мнению, Россия в настоящий момент не готова к резкому повышению пенсионного возраста, однако это возможно в будущем «при открытом и активном диалоге с обществом», причем не должно коснуться людей предпенсионного возраста.

Умиляют два момента, первый касается фразы: «при открытом и активном диалоге с обществом».

Вы верите в то, что этот диалог вообще будет? Обычно в России мнение населения никого не интересует, все решения просто принимаются государственной думой, а депутатам в принципе наплевать на население, так как они живут по своим законам, да и пенсию они сами себе давно установили сами. И размер этой пенсии во много раз выше, чем у рядового населения. Или кто-то из вас действительно верит в то, что однажды раздастся звонок из Кремля типа: «Здравствуйте, это Иван Иванович Иванов? Мы тут, в правительстве решаем вопрос об увеличении пенсионного возраста и нам очень важно Ваше мнение по этому вопросу. Мы уже обзвонили 144.3 миллиона человек, остались только Вы. Вы не против повышения возраста выхода на пенсию?»

А второй момент заключается в том, что сам вопрос повышения пенсионного возраста с точки зрения обсуждения с обществом — риторический. Мне почему-то кажется, что большая часть населения будет против повышения пенсионного возраста, разве нет?

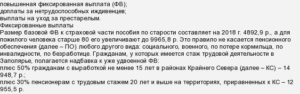

- В 1932 году в СССР было введено пенсионное обеспечение по старости. Пенсионный возраст был установлен в размере 55 лет для женщин и 60 лет для мужчин;

- С 2017 года пенсионный возраст начинает поэтапно повышаться до 63 для мужчин и 58 лет для женщин. С 1 января 2018 года поэтапно, в течение 10 лет, планируется ежегодно увеличивать на полгода пенсионный возраст для женщин, с последующим доведением его до 63 лет.

Период дожития

Знаете, что означает эта отвратительное официальное понятие «период дожития«?

Эта странное понятие является результатом статистки. Простыми словами, период дожития означает ожидаемый интервал времени между выходом на пенсию и смертью.

Вот смотрите, накопительная пенсия это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования.

Порядок получения:

- достижение гражданином пенсионного возраста;

- обращение гражданина к своему страховщику;

- разделение средств пенсионных накоплений на ожидаемый период дожития (чтобы исчислить размер ежемесячной пожизненной выплаты)

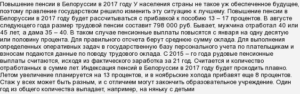

По данным ВОЗ, в России с 1990 по 2013 год срок дожития людей после 60 уменьшился с 18 лет до 17. Во всем мире другая тенденция — сроки дожития людей после 60 растут. Размер накопительной пенсии определяется как результат деления суммы пенсионных накоплений застрахованного лица на количество месяцев ожидаемого периода выплаты накопительной пенсии (в 2017 году — 240 месяцев).

Теперь переведу это на доступный язык. Те пенсионные отчисления, которые делались всю Вашу жизнь вашими работодателями — образуют некую сумму к моменту Вашего выхода на пенсию.

Далее эта сумма (на самом деле не вся, а только её часть, которая рассчитывается не в Вашу пользу) делится на 240 месяцев (это 20 лет — что и является ожидаемым периодом дожития).

В результате такого деления получается сумма ежемесячной пенсии. Пока вроде звучит логично?Ну а теперь давайте попробуем посчитать на пальцах где и как нас обманывают. Возьмем текущую статистику которая гласит следующее:

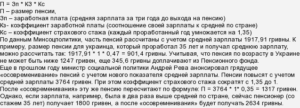

Среднемесячная заработная плата в России в номинальном выражении в январе 2017 года составила 35369 рублей. Или 30,8 тысяч рублей после вычета подоходного налога в размере 13 %. Номинальная средняя зарплата за 2016 год составила 36746 рублей.

Итак, берем цифру 30 800 руб после вычета подоходного налога. Ежемесячные отчисления в пенсионный фонд с этой суммы составляют 22%. В денежном исчислении это 6776 рублей, которые работодатель переводит в ПРФ ежемесячно (в добавок к Вашей зарплате).

Предположим, что Вы работаете с 20 лет до 63 лет, это 43 года или 516 месяцев. Выходит, что за время вашей работы в ПФР перечисляется 516 месяцев * 6776 рублей = 3 496 416 рублей.

Теперь разделим эту сумму на период дожития 240 месяцев и получаем 14 568,40 руб/месяц.

Пока тоже всё логично, не так ли? Но вот только есть несколько спорных моментов:

- Многих пенсионеров Вы знаете, которые получают пенсию такого размера, а не меньше?

- Как Вы думаете, какой процент пожилых людей в РФ доживает до возраста 63 года рабочего стажа + 20 лет = 83 года? (Для справки — по данным Росстата за апрель 2015 года, показатель продолжительности жизни для мужчин в 2013 году равнялся 65,13 годам, для женщин – 76,30 года. Это говорит о том, что мужчины зачастую просто не доживают до пенсии и их пенсия при этом СГОРАЕТ, ведь её не отдают родственникам.

- Разговоры об увеличении пенсионного возраста и периоде дожития направлены лишь на то, чтобы не платить пенсии вообще. С одной стороны можно сделать возраст выхода на пенсию больше, чем составляет средняя продолжительность жизни и тогда никто просто и не доживет до пенсии. С другой стороны можно принять период дожития равным, например 40 годам, в этом случае размер ежемесячной пенсии будет рассчитываться не как 3 496 416 рублей / 240 месяцев = 14 568,40 руб/месяц, а как 3 496 416 рублей / 480 месяцев = 7 284,20 руб/месяц. Видите, как просто можно не только уменьшить размер пенсии в 2 раза, но и вообще её не выплачивать просто потому, что никто не доживет до неё?

- Ну а теперь немного из цивилизованной экономики. На сегодняшний день в России есть несколько банков, которые начисляют от 5% до 7% годовых на текущий остаток на счете, с ежедневным переводом процентов на тот же счет. Следовательно доходность будет расти ежедневно. Возьмем к примеру 1 000 000 рублей пенсионных накоплений на 1 января, на которые по описанной выше схеме производятся начисления процентов. Итак, 1 000 000 * 5% годовых = 50 000 руб/год, но в году 361 день, поэтому в день на Ваш счет капнет сумма, равная 50 000 руб. / 361 день = 138,5 руб. И на следующий день, проценты будут начисляться уже не на 1 млн. руб, а на 1 000 138,5 руб. Такая схема начисления называется эффективной доходностью. К концу года сумма с процентами составит 1 051 121,87 руб. За 10 лет такая система начисления процентов превратит начальную сумму в 1 млн. руб в 1 646 154,45 руб (даже при отсутствии ежемесячных пополнений в виде пенсионных отчислений.

Нам очень любят рассказывать «страшилки» про пенсионные системы в других странах, например про то, что в Китае вообще отменили пенсии, мотивируя это тем, что о пенсионерах должны заботится их дети.

Думаете это страшно? Нет, ведь нам забывают сказать, что вместе с отменой пенсий отменили и пенсионные взносы, перечисляемые работодателем в пенсионный фонд! Транслируя это на нашу страну, в данном случае Ваша ежемесячная зарплата увеличилась бы на 22% (просто работодатель мог бы выплачивать эти 22% от вашей зарплаты Вам, а не в ПФР. Со средней (по данным статистики) зарплаты в 30 800 руб/месяц, это составило бы дополнительно 6776 рублей/месяц. Поверьте, если бы Вы сами переводили эти деньги в банк, то к старости накопили бы огромную сумму, несравнимую с размером нищенской Российской пенсии

Источник: http://www.mozganet.ru/2018/pfr/

Отчисления в пенсионный фонд — в 2019, с зарплаты, как проверить, процент, по СНИЛС

Каждый человек, который имеет официальное трудоустройство, в обязательном порядке формирует свою пенсию. В настоящее время, у каждого человека общая сумма делится на две равные части, которая пополняется работодателем – посредством уплаты налогов и взносов.

Эти отчисления в пенсионный фонд должны производиться каждым предприятием. Рассмотрим то, как можно отследить свои накопления, а также вопрос об их проверке.

Что это такое

Каждый работодатель в месяц должен начислять и заниматься перечислением взносов за рабочих в ПФР. Помимо Пенсионного фонда, также стоит производить отчисления в органы ФСС и ФФОМС.

Смысл данных платежей заключается в произведении работодателем определённых платежей и при возникновении страховых случаев в фонде, куда производятся выплаты, делают обратный вывод средств в пользу сотрудника.

К примеру, когда человек берёт больничный, орган ФСС выплачивает пособие, которое должно перечисляться при временной нетрудоспособности. Тем же самым занимается Пенсионный фонд России, когда необходимо выплачивать пенсию по достижении некоторого возраста.

Здесь стоит помнить, что пенсионные и другие типы отчислений работодатель должен делать из своих средств, и он не имеет права вычитать эти суммы из зарплаты сотрудника. Что касается пенсионных отчислений, то они подразделяются на две категории: на страховую пенсию и накопительную.

Стоит отметить, что с 2014 года выплаты не производятся в пользу формирования накопительной части, поскольку все средства идут на пополнение страховой части.

Когда производится

Выплаты, которые должны идти на пополнение пенсионных накоплений каждого человека, должны производиться по 15 числам в каждом месяце. В это время работодатель оплачивает взносы за предыдущий месяц.

Иными словами, если работодатель вносит отчисления 15 октября, то эти отчисления производятся за отработанный сентябрь месяц.

Обязательно стоит помнить о сроках произведения отчислений, чтобы впоследствии у сотрудников на предприятии не возникло разногласий с сотрудниками Пенсионного фонда.

Кто платит страховые взносы

Отчисления в ПФР обязаны производиться следующими категориями лиц и предприятиями:

- Организации, производящие выплаты согласно любым соглашениям в пользу физических лиц.

- ИП: за лиц, в пользу которых производились выплаты денег за работы или услуги по договорам любого рода, а также за себя.

- Нотариусы, адвокаты и прочие категории самозанятых граждан.

- Физические лица, при ситуации, когда они производят выплаты согласно любым соглашениям, и в тех ситуациях, когда они не выступают в качестве индивидуальных предпринимателей.

Тарифы в 2019 году

Несмотря на то, что в пенсионной сфере постоянно проводятся изменения в законодательной базе, общий тариф на отчисления в ПФР не изменяются. На 2019 год он составляет те же 22% от заработной платы, при условии, что выплаты не могут превысить годовой лимит.

Если же он превышен, то отчисления составляют 10% от заработка.

Те лица, которые уплачивают взносы самостоятельно, также будут выплачивать фиксированные взносы в Пенсионный фонд, которые составляют 26% от МРОТ. При этом данная сумма умножается на 12 месяцев.

Получается, что исходя из действительного размера МРОТ, который составляет 7500 рублей, общая сумма фиксированного взноса за год будет составлять 23400 рублей.

Дополнительные тарифы на ОПС

Дополнительные тарифы для отчислений в ПФР вводятся для тех работодателей, которые имеют рабочие места на вредном производстве. Иными словами, если они производят отчисления в пользу тех лиц, которые имеют право на получение льготной пенсии.

Тариф должен определяться в соответствии с приведенной оценкой условий труда, а также по присвоенному классу.

Стоит обязательно помнить о том, что в отличие от налога на доход физлиц, учитываемого в соответствии с премиями, окладами и районным коэффициентом сотрудника, величина согласно страховым взносам не включается в зарплату. Иными словами, сотрудник на предприятии получает зарплату за вычетом налога на доход физлиц.

Что касается ситуации с уплаты средств в ПФР, то плательщик должен перечислять определённую сумму, исходя из доходов, при этом не удерживать данную сумму из зарплаты.

Каким образом можно узнать размер отчислений в ПФР с зарплаты

Сумма отчислений должна зависеть от статуса плательщика. Для тех предприятий, которые работают при общем режиме налогообложения, он составляет 22% от заработка. Также могут приплюсовываться 10% при тех ситуациях, когда размер доходов составляет больше 800000 рублей.

Эта сумма должна рассчитываться по совокупности объема заработной платы для каждого сотрудника.

Организации, которые используют упрощённую систему, должны платить 20%. По такому же тарифу за своих сотрудников платят индивидуальные предприниматели.

Реквизиты для уплаты

Важно понимать, что для плодотворного сотрудничества с Пенсионным фондом России обязательно стоит иметь реквизиты, по которым необходимо оплачивать все взносы. Если работодатель или самозанятый гражданин произведет оплату по неверным реквизитам, то в этом случае будет очень сложно доказать, что оплата производилась своевременно.

И данные отчисления будет достаточно нелегко зачислить на необходимый счёт.

Именно поэтому приведем список реквизитов для оплаты различных категорий страховых взносов:

- Для выплаты на формирование страховой части трудовой пенсии.

- Для выплаты на формирование накопительной части пенсии.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС.

Коды бюджетной классификации

В следующем списке приведем коды бюджетной классификации для различных типов страховых взносов, перечисляемых работодателями и самозанятыми гражданами:

- Для выплат на формирование страховой части пенсии – 39210202010061000160.

- Для выплат на формирование накопительной части пенсии – 39210202020061000160.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС – 39210202100081000160.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС – 39210202110091000160.

Порядок перечисления средств

Все взносы начисляются сотрудниками бухгалтерии, таким образом, все выплаты в пользу работника умножаются на сумму по страховому тарифу. Данная формула является единой для каждого предприятия — она не может зависеть от режима налогообложения.

Бухгалтерия за отчетный период начисляет 22% от заработка рабочих в ПФР. Если зарплата достигла уровня более 624000 рублей, то тариф должен составлять 10%. К примеру, если сотрудник получает каждый месяц 20000 рублей, бухгалтерия каждый месяц начисляет 4400 рублей.

Для некоторых предприятий предусматриваются льготные тарифы по страховым взносам. К примеру, для области информационных технологий он должен составлять 8%. Что касается доходов работников, работодатели уплачивают взносы согласно повышенному тарифу — на 6% больше.

Это касается тех граждан, которые заняты на тяжелом производстве.

Срок

Важно помнить, что каждое предприятие должно соблюдать определенные сроки для того, чтобы вовремя вносить отчисления. Если происходит нарушение этих сроков, то могут возникать проблемы при перерасчете полной суммы на лицевом счёте работника, на котором формируется страховая часть.

Отчисления нужно производить строго до 15 числа любого месяца. Иными словами, оплата производится за каждый предыдущий месяц.

Как проверить по СНИЛС

Отчисления в ПФР должны отражаться на индивидуальном счете каждого гражданина. Иными словами, на персональном лицевом счёте. Важно обязательно помнить, что в ситуации, когда человек решил использовать свою накопительную пенсию, то узнать размер пенсионных накоплений можно по номеру СНИЛСа.

Для того, чтобы это сделать, необходимо связаться с сотрудниками Пенсионного фонда и предоставить всю необходимую контактную информацию, чтобы сформировать запрос.

Через Интернет

Не стоит забывать, что пенсионные отчисления, которые формировались на лицевом счёте каждого человека, можно также проверить через специализированный информационный портал «Госуслуги». Помимо этого, имеется возможность заказать необходимую справку на официальном сайте ПФР.

Для того, чтобы узнать размер своих пенсионных отчислений, нужно обязательно иметь под рукой паспорт и СНИЛС. При этом стоит помнить, что другое лицо может узнать всю необходимую информацию по состоянию лицевого счёта исключительно при наличии доверенности.

Получается, что у каждого российского гражданина, который является официально трудоустроенным, имеется свой лицевой счет в ПФР, на который поступают отчисления со стороны работодателя. Каждый человек имеет полное право на то, чтобы узнать состояние лицевого счета в любое время.

Стоит отметить, что делать это можно любым удобным способом, при этом у людей не возникнет никаких затруднений при получении справки о состоянии счета.

Источник: https://101zakon.ru/pensii/vyplaty/otchislenija-v-pensionnyj-fond/