В России кредиты стали дешевле. Как правильно этим воспользоваться?

Опубликовано: 25.04.2019г.

Содержание

12 причин, почему не стоит брать кредиты

Многие убеждены, что без кредитов невозможно делать крупные покупки. На самом деле, если вы купили вещь в кредит, значит, у вас есть возможность купить ее и без кредита. Кажется, парадокс? Давайте разберемся, почему не стоит брать кредиты, и как они влияют на ваше финансовое состояние.

1. Покупать в кредит дороже, чем без кредита

Покупая вещь в кредит, помимо стоимости вещи, вы платите проценты. В случае потребительских кредитов они могут быть существенными. Вы отдаете банкам деньги, которые могли бы потратить на другие покупки.

Есть люди, которым сложно копить деньги. Они предпочитают покупать вещи в кредит, чтобы ежемесячно отдавать определенную сумму банку. Но что мешает откладывать ту же сумму без банка? Получается, из-за психологических проблем или неумения управлять финансами вы наносите себе ущерб.

2. Вместе с кредитом часто навязывают страховку

Часто для получения кредита требуется оформить страховку. Желание банка понятно. Если с заемщиком что-то случится, страховая компания рассчитается по кредиту. Но для заемщика оформление страховки – дополнительные издержки, которые повышают конечную стоимость вещи.

3. Кредиты стимулируют импульсивные покупки

Вы приходите в магазин и видите новый смартфон. Вам хочется его купить, но денег нет. Продавец предлагает оформить кредит, на что вы соглашаетесь. Через две недели радость от покупки проходит, а по кредиту придется платить еще год или два.

Возможность купить вещь в кредит без первоначального взноса или с минимальной оплатой стимулирует импульсивные покупки. Вы можете приобрести вещь, которая на самом деле вам не нужна. Вы просто поддались эмоциям. Когда вы копите деньги, то покупаете более осмысленно. Потому что накопление средств требует времени, за которое эмоции проходят.

4. Кредиты снижают уровень будущих доходов

Поскольку вы вынуждены отдавать проценты, то размер ваших будущих доходов будет снижаться. Это может вынудить вас брать новые кредиты, чтобы сохранить уровень жизни, что в будущем обернется еще большим снижением вашего благосостояния.

5. Вы тратите время на оформление кредита

Посчитайте, сколько времени вы потратите на оформление кредита, платежи, различные справки, которые требует банк? На отслеживание дат, в которые нужно внести обязательные платежи? На решение проблем в случае ошибок со стороны банка? В это время вы могли заниматься личными делами.

6. В случае просрочек вы платите штрафы

Если заемщик не вовремя гасит кредит, он может попасть на штрафы. Их размер может быть существенным. Стоимость вещи вырастет не только на сумму процентов, но и на размер таких штрафов.

7. Важность кредитной истории завышена

Банкам выгодно дать кредит человеку с хорошими доходами, который гарантированно погасит заем. Поэтому для получения кредита достаточно иметь стабильную работу и официальный доход. Специально брать небольшие кредиты, чтобы заработать кредитную историю и в будущем взять ипотеку под более выгодный процент – смысла нет. По крайней мере, в России.

8. Вы не получаете доходов от сбережений

Когда вы живете в кредит, вы не формируете накопления. У вас нет средств «на черный день», и любой форс-мажор может обанкротить вас. Вместо жизни в кредит лучше откладывать деньги и формировать сбережения, от которых можно получать процентный доход. Например, оформляя вклад в банке под выгодный процент.

9. Вы чувствуете себя должником

Жить в кредит психологически сложно. Радость от покупок быстро проходит, и наступает время рассчитываться по долгам. Вы нервничаете, если задерживают зарплату. Вынуждены брать новые кредиты, чтобы рассчитаться по старым. И все это ради покупки вещей, которые быстро дешевеют (любая техника, автомобили) и, возможно, вам не нужны (импульсные покупки).

10. Кредиты часто имеют подводные камни

Все знают истории про мелкий шрифт в договорах, которым набраны различные условия по кредитам. Многие слышали о скрытых платежах. Иногда разобраться во всех условиях кредита сложно, и некоторые условия становятся сюрпризом для заемщиков.

11. Кредиты стимулируют жить не по средствам

Вы можете купить бюджетную иномарку, но решаете приобрести в кредит машину классом выше, со множеством дорогих опций. В итоге большая часть зарплаты начинает уходить на погашение кредита и обслуживание дорогого автомобиля. Вы экономите на еде, чтобы залить в бак бензин.

Без кредита вы бы купили машину по средствам и не стали бы экономить на всем, чтобы ездить на дорогом автомобиле.

12. Кредиты могут привести к банкротству

Если кредитов много, и заемщик начинает допускать просрочки, сумма набежавших процентов и штрафов может привести к банкроству и значительному снижению уровня жизни.

Резюме

Как правило, брать кредиты не выгодно. Вы переплачиваете за вещи и снижаете уровень вашей жизни в будущем. Купить в кредит просто. Вам может не потребоваться даже первоначальный взнос. Но по любым долгам придется расплачиваться.

Если вы уже взяли кредиты и не можете их отдать, следующие статьи помогут решить эту проблему:

Рекомендуем

Штрафы для ИП: сколько стоит несвоевременная сдача отчетности

Если 31 декабря для Вас – не Новый Год, а последний срок сдачи отчетов в Пенсионный Фонд, скорее всего, Вы – индивидуальный предприниматель со …

Как взять кредит без официальной работы?

Фрилансеры часто официально не трудоустроены и при необходимости получить кредит у них возникают сложности. Особенно если кредит крупный, на …

Источник: http://www.kadrof.ru/articles/21081

Как правильно брать кредиты и в каких случаях не стоит брать их вовсе | Карьера и свой бизнес

Однако использование кредитных средств никому автоматически не гарантирует получение выгод. Напротив, неправильно использованный кредит может подорвать финансовое положение компании.

Трудно предвидеть заранее такие последствия.

Лишь спустя некоторое время становится понятно, у кого именно — у вас или у ваших конкурентов — был более правильный бизнес-план, более верные цели, кто был последовательным в достижении целей и эффективно инвестировал деньги.

Так нужно ли брать взаймы, и если да — то сколько? Общей рекомендации здесь быть не может. В зависимости от отрасли комфортный уровень долга может сильно отличаться. Для продуктовых сетей благоприятным уровнем считается соотношение чистого долга (под чистым долгом понимается сумма краткосрочной и долгосрочной задолженности компании по кредитам и займам за вычетом свободных денежных средств на счетах или в кассе) и EBITDA как 4:1, то есть чистый долг больше годовой прибыли в четыре раза. У капиталоемких компаний приемлемым считается уровень 3:1 — 2:1. Оптимальный показатель зависит от текущей ситуации компании, деловых качеств ее руководителей, бизнес-стратегии, трендов в экономике

Сразу после кризиса компании постарались оптимизировать структуру кредитного портфеля, уменьшив ставки, удлинив или рефинансировав долги. В благоприятное время у крупных организаций есть возможность продать свои акции на бирже и направить полученные деньги на погашение долгов или дальнейшее расширение бизнеса.

У малых и средних компаний таких возможностей нет, поэтому им необходимо серьезно и детально обдумывать каждое решение, связанное с привлечением заемных денег. Кредитные средства могут помочь вашему бизнесу получать больше дохода и усилить позиции на рынке, но вместе с тем всегда есть риск ухудшить положение компании из-за заемных средств.

Какие же ошибки предприниматели допускают чаще всего при кредитовании?

Ненужные приобретения

«Чужие» деньги психологически легче тратить, чем заработанные своим трудом. Отсюда возникает риск нерационального использования заемных средств.

Нередко приобретаются кажущиеся на первый взгляд необходимыми вещи, но на самом деле они напрямую никак не способствуют увеличению прибыли, и даже наоборот.

Наем секретарей и большого количества сотрудников, покупка излишне дорогой офисной мебели и техники и другие траты не первой необходимости на первых порах могут серьезно подорвать финансовое состояние компании. Обычно позднее становится очевидно, что без всего этого можно было легко обойтись.

Маркетинг и продажи не на первом месте

Опасно инвестировать в развитие основных фондов компании, например, покупать оборудование для наращивания производственных мощностей, не имея четких представлений о том, как расширить базу покупателей, или не имея предварительных договоренностей с ними.

Даже «Газпром» добывает газ и строит газопроводы принципиально только после подписания контрактов с покупателями. Оборудование вы всегда успеете купить, а вот найти рынок сбыта гораздо сложнее.

Если инвестиции не привлекут дополнительных покупателей, то закупать новое оборудование стоит только в том случае, если это ведет к снижению ваших издержек.

Кредит на срок производственного цикла

Для долговременного успеха нужно правильно соотносить сроки кредита со скоростью товарооборота. Например, сроки кредитования по товарным операциям составляют 3-4 месяца, но, беря кредит на такой срок для обеспечения очередного производственного цикла, заемщик приближается к дефолту.

Дело в том, что реальный период кредитования большинства торговых операций существенно превосходит длительность одного оборота. На самом деле возврат займа возможен только при накоплении чистой прибыли, которая равна величине основного долга.

Поэтому технико-экономическое обоснование к проектам должно иметь значительно более далекий горизонт.

Кредит сверх нормы

Если у вас и так имеется долговая нагрузка, размер которой в 2-4 раза превышает годовую прибыль или превышает годовую выручку, стоит тщательно взвесить все дальнейшие шаги по кредитованию бизнеса и, возможно, поискать другой источник финансирования.

Нередко пора сказать себе «стоп», какие бы заманчивые перспективы развития вам ни открывали новые деньги. Кажется, и рынок растет и все должно быть хорошо. Но лучше в такой ситуации сосредоточиться на сокращении издержек.

Удивительно, как много кредитов можно набрать в небольшой период времени! Получить кредиты не очень сложно, еще легче их потратить. Самое трудное — получать с них прибыль и расплачиваться с банком.

Скупой платит дважды

Скупиться, как и излишне тратиться, тоже вредно для бизнеса. В данном случае речь идет только о самом полезном, самом необходимым для компании.

Если какое-то приобретение позволяет снизить ваши затраты в несколько раз, то не нужно жадничать.

Если вам нужен ценный совет, который поможет избежать множества ошибок и вывести вас из тупика, не стесняйтесь платить за это квалифицированным консультантам.

Финансирование деятельности только за счет кредитов

Кредиты являются не более чем вспомогательным способом финансирования бизнеса. Изначально в компании должна присутствовать значительная часть собственных средств. А потом финансирование бизнеса должно идти в основном из прибыли. Естественно, заработанного должно хватать «на жизнь», но покупка дорогих машин и прочих «игрушек» из прибыли в конечном итоге может свести бизнес на нет.

Кстати, многие крупные компании финансируют бизнес большей частью именно из прибыли, тратя на дивиденды 10-20% от чистой прибыли либо не платя их вообще. Исключение составляют компании, работающие на международном рынке, которые выплачивают большие дивиденды, исходя из практики развитых западных стран, на уровне 40-50% от чистой прибыли (МТС, «Вымпелком», ТНК-BP, «СТС Media» и пр.).

Отсутствие свободных денежных средств

Брать кредиты, если у вас нет никаких остатков на счетах, или идти ва-банк, сразу расходуя все полученные заемные деньги, представляется слишком рискованным.

Есть поговорка: «Банк дает зонтик, когда светит солнце, а отнимает, когда идет дождь».

Это, конечно, утрирование, но отчасти правда, ибо отсутствие какой-либо ликвидности свидетельствует о проблемах в самом бизнесе клиента, а не об излишней осторожности банка.

Боязнь привлечения инвестора

Не стоит категорически отвергать вариант продажи доли компании стороннему инвестору. Сейчас есть немало инвестиционных фондов или состоятельных людей, которые готовы вложить средства в развитие вашего бизнеса, купив, например, четверть или треть компании.

Возможно, что это будет не навсегда, а лишь на определенный срок, например на три года, когда предоставленные инвестором средства сработают и серьезно увеличат стоимость компании.

К поиску инвестора следует подходить очень осторожно и работать только с проверенными людьми и фондами, чья хорошая деловая репутация уже не раз подтверждена.

Неправильное соотношение время-деньги

Слишком поспешное, досрочное, закрытие кредита может вызвать упущение выгоды. И наоборот, нередко растягивание погашения на весь заранее обозначенный срок может также вредить бизнесу, отвлекая лишние деньги на уплату процентов.

Примеры из практики

Позиции пытавшейся быстро развиваться сразу во многих направлениях компании «Русал» сильно пошатнулись в кризис из-за падения цен на алюминий. Хуже всего дела обстояли в конце 2009 года, когда долг в 22,9 раза превышал прибыль. К концу 2010 года этот показатель удалось нормализовать до 4,4:1.

На протяжении нескольких лет высокой считается долговая нагрузка аптечной сети «36,6», хотя компания и не допускает просрочек по своим обязательствам. Деньги ей нужны для масштабной экспансии.

На конец 2010 года ее показатель составил 4,8:1, а EBITDA всего лишь в полтора раза превышала размер процентных выплат.Облигации «36,6» на фондовом рынке считаются спекулятивным высокорисковым инструментом.

Много вкладывающая в развитие и балансирующая на грани рентабельности по чистой прибыли сеть ресторанов «Росинтер» благополучно снизила показатель чистый долг/EBITDA до 1,1:1 в 2010 году по сравнению с 2,97:1 в прошлом периоде.

Дискаунтер «Магнит», открывший множество магазинов в 2010 году, все равно имеет невысокий уровень долговой нагрузки 1,39:1, так как в 2009 году он зафиксировал минимальное значение 0,09:1.

Для усиления позиций на рынке приходится занимать и основному конкуренту «Магнита» — X5 Retail Group (магазины «Перекресток», «Пятерочка», «Карусель»).

[processed]Но у этой компании еще более агрессивная долговая политика, вследствие чего мы видим показатель 3,7:1 на конец 2010 года по сравнению с 2,08:1 на конец 2009 года.

Источник: https://www.forbes.ru/svoi-biznes-column/finansirovanie/73494-kak-pravilno-brat-kredity-i-v-kakih-sluchayah-ne-stoit-brat-

Банки, которые дают кредит всем без исключения

Есть банки, которые предлагают потенциальным заемщикам лояльные условия кредитования. Они могут оформить кредит даже тем, кто получил несколько отказов в других учреждениях.

Почта Банк

Информация о продукте:

- Кредитный лимит: до 1 500 000 рублей

- Срок кредита: от 1 до 5 лет

- Ставка: от 10,9%

Требование к заёмщику:

- Возраст: 18 до 65 лет

- Сумма: до 1 500 000р.

- Срок от 1 до 5 лет

- Процентная ставка от 10,9% годовых

- Нужен только ПАСПОРТ и СНИЛС

- Решение за одну минуту

Способы погашения:

- Банковская карта

- Наличными у партнеров

- Банковским переводом

Оформить заявку

ТинькоффБанк — Кредит наличными

Информация о продукте:

- Кредитный лимит: от 50 000 до 15 000 000 рублей

- Срок кредита: от 3 до 36 месяцев

- Ставка: от 9.0%

Требование к заёмщику:

- Гражданство РФ

- Возраст 18–70 лет

- Наличие постоянной или временной регистрации на территории РФ

Способы погашения:

- Банковская карта

- Наличными у партнеров

- Банковским переводом

Способы получения:

Оформить заявку

Совкомбанк

Информация о продукте:

- Сумма займа: от 5 000 до 400 000 рублей

- Срок: от 5 до 60 месяцев

- Ставка: 8,9% годовых

Способы погашения:

- Онлайн платеж

- Карта Совкомбанка

- Интернет банк

- Отделения банка

- Банкоматы и устройства самообслуживания

Требования к заемщику:

- Гражданство РФ

- Возраст от 20 до 85 лет

- Стаж не менее 4 месяцев на последнем месте работы

- Постоянная регистрация не менее 4-х последних месяцев (на территории одного населенного пункта РФ) и проживание в городе присутствия подразделения Банка или прилегающих населенных пунктах (но не более 70 километров от границы населенного пункта)

- Наличие стационарного рабочего или домашнего телефона

Оформить заявку

Альфа-Банк

Информация о продукте:

- Сумма займа: до 4 000 000 рублей

- Срок займа: от 1 до 7 лет

- Ставка: от 11,99% годовых

- Решение за 2 минуты

Требование к заёмщику:

- Возраст от 21 года

- Гражданство РФ

- Постоянный доход от 10 000 рублей после вычета налогов

- Непрерывный трудовой стаж от 6 месяцев (от 3 месяцев для корпоративных и зарплатных клиентов)

- Наличие мобильного и стационарного рабочего телефона

- Постоянная регистрация в регионе, где есть Альфа-Банк

Способы получения:

Способы погашения:

- В банкоматах Альфа-Банка

- В интернет-банке «Альфа-Клик»

- В мобильном банке «Альфа-Мобайл»

- Через бухгалтерию на работе клиента

- В терминалах и банкоматах Московского кредитного банка и Уральского банка реконструкции и развития

- У партнеров (в зависимости от города)

Оформить заявку

ОТП Банк

Информация о продукте:

- Сумма займа: до 4 000 000 рублей

- Срок займа: до 10 лет

- Ставка: от 10,5% годовых

Требование к заёмщику:

- Паспорт РФ

- Возраст заемщика от 21 до 67 лет

- Стаж работы на последнем месте: больше 4х месяцев

Способы погашения:

- C карты любого банка

- С помощью сервиса «Золотая корона — погашение кредитов»

- В салонах связи: «Связной», «Мегафон»

- Через терминалы и кошелек «Visa Qiwi Wallnet», «Элекснет», «Рапида», «КИБЕРПЛАТ»

- Со счета мобильного телефона

- Через систему «Comepay»

- Через платежные системы «Яндекс.Деньги»

- В терминалах самообслуживания ОТП

- В центрах продаж и обслуживания «Ростелеком»

- Почтовым перевод «Юнистрим», «Почта Росии»

- Банковским переводом

Оформить заявку

Займер (С любой кредитной историей)

Информация о продукте:

- Сумма: от 2000 до 30000 рублей

- Срок займа: от 7 до 30 дней

- Процентная ставка: от 0,66 до 2,28%

- Без поручителей, справок и залога

Требование к заёмщику:

- Возраст: от 18 до 75 лет включительно

- Гражданство РФ (наличие паспорта)

- Активный номер мобильного телефона

Способы получения:

- Банковская карта

- Банковский счет

- Яндекс.Деньги

- Qiwi

- Система Contact

- Золотая корона

Возврат займа:

- С помощью банковской карты

- С банковского счета

- С терминала «QIWI»

- С онлайн-кошелька «QIWI»

- Через сервис «Яндекс-Деньги» или «WebMoney»

- Наличными через систему «Контакт»

Оформить заявку

Lime (Первый займ под 0%)

Информация о продукте:

- Первый займ для клиентов 0%

- Сумма займа: от 2000 до 100 000 рублей

- Срок займа: от 7 до 168 дней

- Ставка: 0,84% — 2,24%

Требование к заёмщику:

- Паспорт гражданина РФ

- Возраст более 21 лет

- Именная карта Visa / MasterCard, выпущенная банком на территории РФ (так же присутствует возможность получить деньги на Яндекс.Деньги и Киви-кошелек)

- Действующий номер мобильного телефона

Способы получения:

- Банковская карта

- QIWI-кошелек

- Система CONTACT

- Яндекс.Деньги

- Банковский счет

Способы погашения:

- Банковская карта

- Кошелёк: «Qiwi», «Яндекс.Деньги»

- Платежная система «Contact»

Оформить заявку

Moneyman (Первый займ под 0%)

Информация о продукте:

- Сумма займа от 1 500 руб. до 80 000 руб.

- Срок от 5 дней до 18 недель

- Cтавка от 0,0% до 1,5%

Требование к заёмщику:

- Для всех граждан России от 18 лет

- На всей территории России

- Достаточно иметь паспорт, мобильный телефон и доступ в интернет

Способы получения займа:

- На банковский счет

- На Яндекс.Кошелек

- На банковскую карту

Способы погашения:

- Банковской картой

- C помощью терминалов или электронного кошелька «Qiwi», «Элекснет»

- C помощью терминалов «МКБ»

- В пунктах обслуживания системы «Контакт»

- Банковским переводом

- C помощью сервиса «Золотая Корона»

- В салонах сотовой связи «Евросеть», «Связной»

- С помощью мобильного оператора МТС («счет МТС»)

Оформить заявку

еКапуста (Первый онлайн займ бесплатно всем)

Информация о продукте:

- Сумма займа до 30 000 рублей

- Срок займа от 7 до 21 дня

- Процентная ставка: 1,49% в день.

Требование к заёмщику:

- Возраст от 18 лет

- Выдача с плохой кредитной историей и долгами

- Любое трудоустройство

Способы погашения:

- Банковской картой онлайн

- C помощью электронного кошелька «Qiwi»

- Через «Яндекс.Деньги»

- В пунктах обслуживания системы «Контакт»

- Банковским переводом

- Золотая корона

Способы поолучения:

- Банковский счет

- Банковская карта

- C помощью терминалов или электронного кошелька «Qiwi»

- Через «Яндекс.Деньги»

- В пунктах обслуживания системы «Контакт»

- C помощью сервиса «Единая Касса» в интернет-банках

- В терминалах «Евросеть», «Связной»

- И другими способами

Оформить заявку

Как получить кредит без отказа

Есть распространенные причины, по которым банки отказывают в получении кредита.

- Испорченная кредитная история. Если в прошлом были просрочки по платежам, есть невыплаченные долги, то новые кредиты оформлять откажутся.

- Возраст клиента. Обычно минимальный возраст – 21 год. Есть ряд банков, готовых оформить кредит для людей от 18 лет (ВТБ 24, Сбербанк, Московский кредитный банк).

- Потенциальный заемщик предоставил сотруднику недостоверные личные данные – преувеличил размер зарплаты, передал поддельные документы и справки.

- Неопрятный внешний вид, отсутствие четких внятных ответов на поставленные сотрудником вопросы, нахождение в состоянии алкогольного опьянения.

- Высокая закредитованность человека, когда у него уже есть действующие кредиты, размер которых не позволяет оформить новый.

- Низкая заработная плата (она должна хотя бы в 2 раза превышать ежемесячные платежи по будущему кредиту).

- Отсутствие регистрации (даже временной) в том регионе, где находится отделение банковского учреждения.

Сегодня банки вправе отказать в оформлении кредита, не объясняя свое решение. При этом оно принимается не самим сотрудником банка, а автоматизированной системой или экспертами центрального офиса организации.

Рассмотрим, что можно предпринять человеку для повышения шансов на оформление кредита.

- Получите временную регистрацию в регионе, где находится отделение банка. Кредит будет оформлен на продолжительность ее действия: чем дольше прописка, тем больше сумма к выдаче.

- При низкой зарплате найдите надежных поручителей, предоставьте залог в виде автомобиля или квартиры.

- При наличии нескольких долгов проведите процедуру рефинансирования.

Что делать, если испорчена кредитная история

Если в прошлом человек совершал просрочки по ежемесячным платежам, все это отображается в его кредитной истории. Впоследствии банки будут отказывать в оформлении новых кредитов. Однако есть несколько способов исправить кредитную историю.

Если кредитная история испортилась по вине заемщика

- Самый распространенный вариант – «перекрыть» негативную информацию. Можно взять небольшой кредит (например, в МФО на короткий срок) и выплатить его вовремя. Время, которое необходимо для исправления кредитной истории, зависит от продолжительности просрочки.

Если она составляла от 3 месяцев, то потребуется в течение 3 лет вовремя вносить платежи.

- Закажите кредитную карту. Снимите с нее до 10-15 тысяч и вовремя внесите платеж.

- Оформлять слишком много кредитов в разных МФО не следует: банки расценят это как попытку перекрыть прежние кредиты новыми.

Лучше всего остановиться на одной организации. Это выгоднее, поскольку многие из них предлагают постоянным клиентам бонусы, скидки и другие программы.

- Воспользуйтесь программой Совкомбанка «Кредитный доктор». Она разработана для восстановления кредитной истории заемщика и его деловой репутации.

После прохождения программы шансы на одобрение кредита в других банках значительно повышаются.

Если кредитная история отсутствует

Для банка человек с чистой кредитной историей несет большие риски, поэтому учреждение часто устанавливает высокие процентные ставки. Если кредиты в прошлом отсутствовали, следует оформить 1-2 небольших потребительских займа и вовремя с ними рассчитаться.

Наличие кредитной карты и активное пользование ею также способствуют созданию положительной кредитной истории.

Как правильно брать кредит в банке: 5 советов заемщику

- Совет 1. Перед тем как брать кредит, изучите репутацию банка, отзывы клиентов о нем. Убедитесь, что учреждение зарегистрировано в Центробанке. Если официальная регистрация отсутствует, банк неблагонадежный.

Также желательно обращаться в свой зарплатный банк, так как это гарантирует более льготные условия кредитования: меньше документов, ниже ставки, быстрее рассмотрение заявки.

А оформлять кредит в том банке, где у вас депозит, не рекомендуется: если у него отберут лицензию, вы не получите выплату по страховке по депозиту, пока ваш долг не будет полностью закрыт.

- Совет 2. Внимательно изучите текст кредитного договора. Переговоры с кредитором необходимо зафиксировать письменно.

Кредитный договор следует хранить в надежном месте, не сообщая информацию по нему в интернете или по телефону.

- Совет 3. Убедитесь, что ваше финансовое положение позволяет вам ежемесячно выплачивать кредит. Подумайте над дополнительными источниками дохода, если вдруг вам задержат зарплату или вы уйдете с работы.

Накопите финансовую подушку безопасности. Вносите платежи заблаговременно: если оплачивать их в последний день срока, есть риск возникновения сбоя оборудования, из-за чего платеж зачислится только через несколько суток. Это влечет за собой штрафы и пени, несмотря на то, что просрочка возникла не по вине заемщика.

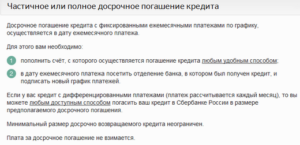

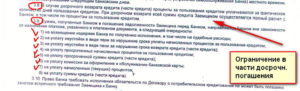

Если у вас есть возможность хотя бы частичного досрочного погашения, воспользуйтесь ею. Чтобы эффективно распоряжаться своим домашним бюджетом, записывайте все ежедневные траты в программе Excel, сохраняя каждый чек о покупке.

- Совет 4. Лучше иметь один крупный кредит, чем несколько мелких.

Если у вас есть много действующих кредитов, найдите банк, который перекредитует ваши финансовые обязательства, объединив мелкие долги в один крупный. Когда вы задумываетесь над тем, чтобы взять небольшой кредит в МФО, лучше займите деньги у родственников.

- Совет 5. Если вы не в состоянии выплатить свой долг, и банк (МФО) обратился в суд, дело о взыскании долга переходит под ответственность судебных приставов. В этом случае нужно обратиться в отдел судебных приставов, объяснить свою ситуацию и договориться о том, чтобы выплачивать долг частями. При отсутствии договоренности счета, имущество и половина заработной платы должника могут быть арестованы.

Источник: https://kreditkarti.ru/banki-kotoryie-dayut-kredit-vsem-bez-isklyucheniya

5 случаев, когда выгодно брать кредит

Использование кредита, когда темп роста цен определённый товар выше, чем стоимость займа, а доходность по консервативным инструментам, в которых вы могли бы накопить на нужную покупку (например, вкладов), ниже, чем рост цен. Классический пример – использование кредитной карты с льготным периодом, когда банк в рамках льготного периода не начисляет процентов. Или использование беспроцентной рассрочки.

Например, вы планируете сделать небольшой ремонт за 200 тыс. руб. в течение пары месяцев. Вы можете либо купить все материалы сразу по кредитной карте, либо – покупать постепенно, либо – отложить ремонт, пока не накопите нужную сумму.

Вы в течение года выбирали материалы и увидели, что в среднем за год цены растут на 12% (т.е. на 1% в месяц). Если оплатить сейчас – это будет 200 тыс. Если оплатить сейчас 100 тыс., то через месяц придётся отдать уже 101 тыс. Т.е. ремонт обойдётся вам уже 201 тыс.

А если копить, то через 2 месяца ремонт вам обойдётся в 202 тыс. руб. И если ставка по вкладу ниже 12%, то копить вам менее выгодно, чем купить сейчас. Более того, если у вас есть эти 200 тыс., то вам выгоднее их не тратить, а расплатиться картой, положить эти 200 тыс. хотя бы на вклад на 1,5-2 мес.

(в зависимости от срока льготного периода), и через 1,5-2 мес. вы вернёте банку 200 тыс., а себе оставите процент по вкладу.

Важно: предсказать рост цен больше, чем на год вперёд кране трудно, поэтому подобный вариант применим только на короткий срок в несколько месяцев, причём в идеале – только с кредитной картой со льготным периодом, где нулевая стоимость заёмных средств.

2. Когда происходит резкая девальвация

Использование кредита в случае резкой девальвации рубля (значительнее, чем стоимость заемных средств), особенно если вы хотите купить что-то, что привязанное к курсу более сильной и стабильной валюты.

Например, вы хотите поехать в отпуск в конце года, причём отпуск планируется не в РФ. Вы можете оплатить путёвки заранее, но тогда вам нужно будет брать кредит или использовать кредитную карту, либо копить, чтобы в конце года всё оплатить из собственных средств.

Если бы это был 2015 год, и дело происходило летом, то можно было бы предположить, что в декабре, на который приходился тогда крупнейший платёж по внешнему долгу в валюте, можно ожидать просадки рубля.

Если бы вы копили на рублёвом вкладе осенью 2015, то в декабре суммы могло бы и не хватить на отпуск, т.к. рубль просел существеннее (с лета по декабрь 2015 на 30%), чем % по вкладу.Если бы вы взяли кредит летом 2015 года и оплатили полностью путёвки, то могли бы потом погасить кредит до конца года. Переплата была бы ничтожна по сравнению с удорожанием доллара на 30%.

Важно: это очень рискованный вариант.

С валютными колебаниями можно не угадать, поэтому данный сценарий идеален только для покупок на пару месяцев вперёд, причём стоимость кредита должна быть минимальной, в идеале – нулевой (кредитная карта), и вы должны быть на 100% уверены, что погасите кредит максимально быстро, и он не растянется на годы с соответствующей переплатой. Если у вас есть нужная сумма для покупки, то не надо брать кредит. Вариант с кредитом – только если у вас нет на руках нужной суммы и вы опасаетесь резкого обесценивания валюты, в которой вы получаете доход и откладываете деньги.

3. Когда можно заработать на разнице процентов

Использование кредита, когда вы можете заработать на инвестиционных инструментах больше, но с разумным риском.

Например, многим моим клиентам, у которых были кредиты на конец 2014 года, я рекомендовала их не гасить, а свободные средства разместить на вклады под 20-22% годовых, которые стали возможными после повышения ключевой ставки ЦБ.

Конечно, я сравнивала переплату по кредиту и суммарный заработок по вкладу и, если получалось, что на вкладе можно заработать больше, мы вместо избавления от кредитов открывали вклад.

Важно: важно понимать риски инвестиционных инструментов, чтобы вы ошибочно не посчитали агрессивные инструменты консервативными. Например, чтобы вы не решили отправить все накопления на Форекс вместо погашения ипотеки.

4. Когда кредит выгоднее аренды

Использование кредита, если в разумные сроки накопить на нужную покупку нереально, а она жизненно необходима, а аренда несопоставима с размером платежа по кредиту за этот объект. Например, вы выбираете между арендой квартиры за 45 тыс. руб./мес.

и ипотекой за 50 тыс. тыс./мес. В случае аренды – у вас в итоге не будет в собственности недвижимости, плюс вы не застрахованы от роста цен на аренду. В случае ипотеки платёж одинаковый весь срок кредита (или даже уменьшается) и в конце у вас – актив.

Важно: вы должны быть уверены в стабильности вашего дохода и иметь серьёзный резервный фонд, чтобы в течение срока кредита не допустить просрочки и не лишиться залога (того самого объекта, на который вы и брали кредит).

И ещё – объект должен быть действительно необходим. Купить в кредит квартиру, если вы не уверены, что будете жить в этой стране через 2-3 года, – не лучшая идея, т.к.вы переплачиваете по кредиту за актив, который вам не нужен и не факт, что его рост в цене перекроет вашу переплату.

5. Когда кредит – альтернатива продаже имущества

Использование кредита вместо срочной продажи имеющихся активов, когда срочно нужны деньги, если срочная продажа приведёт к обесцениванию или просадке активов большей, чем переплата по заемным средствам.

Например, у вас есть накопления 100 тыс. руб. в наличности и 500 тыс. руб. в российских голубых фишках. И вот вам срочно требуется 300 тыс. руб. Вспомним 2008 год: с сентября 2008 по март 2009 российский рынок просел на 80%. Допустим, эти 300 тыс. вам потребовались как раз в марте 2009. Конечно, разумнее не фиксировать убыток, а взять заёмные средства, дождаться отскока и погасить кредит.

Важно: во избежание таких ситуаций нужен резервный фонд в размере 6-12 месячных расходов. Плюс – вы должны быть уверены, если уж берёте такой кредит, что сможете его выплачивать в течение всего срока, т.к., возможно, вам не удастся продать активы до конца срока кредита, чтобы погасить его досрочно.

Как вы видите, по каждому пункту есть оговорки и уточнения, что ещё раз подтверждает, что однозначных рецептов не бывает, везде нужно действовать исходя из ситуации, чётко оценив все риски, связанные с использованием кредита.

Наталья Смирнова, финансовый советник

Источник: https://www.Sravni.ru/text/2016/7/4/5-sluchaev-kogda-vygodno-brat-kredit/

Как правильно пользоваться кредитом — Финэксперт 24

Грамотное использование кредита – залог вашего финансового успеха. Этому не учат ни в школах, ни в университетах, ни тем более в банках. А грамотно пользоваться кредитом все-таки нужно уметь. Это сэкономит вам кучу нервов, времени, средств, да еще и прибыль может принести.

Грамотное использование займа складывается из следующих составляющих:

- Изучение общего состояния кредитного рынка (об этом будем говорить в одной из наших статей).

- Честный ответ самому себе на вопрос: «А нужен ли мне вообще в данном случае кредит или можно обойтись без него?».

- Психологическая и финансовая подготовка к взятию займа (оценка ваших реальных финансовых возможностей, создание резервного фонда, открытие вкладов – все это нужно для подстраховки в случае непредвиденных обстоятельств).

- Грамотный подход к выбору займа (если вы все-таки ответили себе, что кредит нужен).

- Регулярное и своевременное погашение кредита.

- Изучение финансового законодательства России для того, чтобы знать права и обязанности свои и банка (об этом будем говорить в одном из наших следующих уроков!).

Итак, мы уже говорили с вами о том, что кредит нужно брать не всегда, как только заблагорассудится.

Занимать деньги у банка рекомендуется лишь в трех случаях:

а) когда планируете приобретать жилье, а собственных средств не хватает (это лучше, чем платить дяде деньги за аренду недвижимости или годами копить свои средства со страхом в любой момент потерять их по причине девальвации), хотя в некоторых случаях можно потерять и жилье.

б) когда срочно нужны деньги на дорогостоящее лечение (ведь здоровье дороже и превыше всего!!!);в) когда кредит может окупиться (если, к примеру, вы купили фотоаппарат и стали с помощью него зарабатывать деньги или получили высшее образование в кредит, то есть инвестировали в знания, которые в будущем окупятся вам повышением по службе).

А вот бытовую технику, автомобиль и некоторые другие предметы роскоши покупать в кредит не рекомендуется. Это становится не только чрезмерно затратным занятием, но и вырабатывает вредную привычку жить все время в долг, формируя, таким образом, долговую зависимость. Итак, допустим, вы все-таки решили воспользоваться кредитом.

Но чтобы сделать это грамотно, вам нужно честно ответить себе на несколько вопросов:

- С какой целью я планирую оформить кредит? И оправдывает ли эта цель затраченные средства?

- Какой ежемесячный платеж я смогу вносить без проблем и ущерба семейному бюджету? (главное, чтобы эта сумма составляла не больше 30-40% от общего дохода семьи!)

- Когда наступит пенсионный возраст самого старшего из супругов? (учтите, что чаще всего банки не выдают кредиты лицам старше 70 лет)

- Какую сумму я готов(-а) внести в качестве первоначального взноса, если таковой потребуется?

- Являюсь ли я обладателем сертификата на получение материнского капитала?

- Готов ли я предоставить банку свою недвижимость под залог?

- Каковы мои официальные и неофициальные доходы?

До того как оформлять новый кредит, нужно задуматься – как его отдавать. Несвоевременное выполнение обязательств перед кредитором грозит не только переплатой по процентам, но и дополнительными расходами в виде штрафных санкций и пени.

Если дело по кредиту попадает в коллекторские службы, то тогда уже становится тяжело найти какие-либо компромиссные решения. Невозврат кредита, как правило, грозит арестом как движимого, так и недвижимого имущества должника. Дополнительно к заемщику могут применить уголовную ответственность, в основном это происходит при доказательстве мошеннических действий.

В таких ситуациях юристы и коллекторы предлагают должникам «решение проблем» за определенную сумму денег.

Но как доказывает практика, вопросы с кредитом не решаются, всего лишь затягивается время до судебных разбирательств, после чего возможно лишь незначительное списание штрафов и пени.

Если заемщик настроен, возвратить кредитору только основную сумму долга, без процентов и штрафов, то вероятность решения проблемы маленькая.

Поэтому необходимо предварительно составить для себя план защиты от кредитора, привлекать же помощь юристов нужно в отдельных случаях. Например, когда нужно грамотно составить жалобу прокурору, иск в суд, опротестовать судебное решение. Во всех остальных случаях, оплата услуг юриста будет напрасной, а деньги зря потрачены.

Нельзя верить заманчивым предложениям «жуликов», которые пообещают решить все ваши проблемы за определенную плату. Заемщик может передать свой долг третьему лицу только по согласию кредитора. Но, как известно, банк идет на подобные уступки только в том случае, если с должника уже нечего брать.

Не доверяйте также своим «доброжелателям», которые хвастаются «надежными связями» в банках и тем, что смогут моментально решить все вопросы касательно задолженности по кредиту.

Вам пообещают, что за некоторую плату спишутся все долги. В это верить не стоит, все финансовые учреждения могут действительно списывать просрочки, но не по чьему-либо ходатайству.Таким образом, вы просто потеряете деньги.

В подобных сложных ситуациях никогда не принимайте поспешных решений, тщательно все обдумайте, выход всегда найдется. Можно попытаться подыскать дополнительный заработок и рефинансировать свой кредит, или же сократить свои расходы.

Как быстрее погасить кредиты и не попасть в долговую яму

Закономерно, что чем больше и чаще человек занимает, тем выше его риски попасть в долговую яму. Особенно, если на его счету сразу несколько кредитов. Сегодня мы поговорим с вами о том, как быстрее расплатиться по всем вашим займам, минуя долговую яму. Итак, с чего же начать, чтобы быстрее погасить свои займы?

Во-первых, соберите все свои кредиты в одну кучу и посчитайте, сколько у вас их. Если всего один, то тут вообще почти никаких проблем! Чтобы быстрее погасить кредит, просто увеличьте свои ежемесячные выплаты по нему на 10-20% в зависимости от возможностей вашего семейного и личного бюджета. И самое главное, помните: каждый месяц платите больше, чем минимальную сумму по кредиту!

Если же кредитов у вас несколько, первым делом составьте список всех имеющихся. Для удобства рекомендую сделать и заполнить вот такую табличку:

Допустим, мы можем позволить себе увеличить ежемесячные выплаты по всем кредитам на 10%, то есть в данном случае эта сумма будет составлять 1800 рублей. Ее мы каждый месяц приплюсовываем не ко всем нашим долгам, а лишь к первоочередному, то есть к телевизору.

Таким образом, теперь мы будем платить по кредиту не 2 000 рублей, а 3 800 рублей ежемесячно. А остальные займы продолжаем погашать так же, как и раньше.В табличке приведены примерные данные, вы же подставляете вместо них свои.

Теперь вам нужно определиться с приоритетностью погашения кредитов. Рекомендуется начать с самого маленького и простого, то есть в нашем случае с телевизора.

Поскольку чем быстрее вы расплатитесь за кредит, тем быстрее сможете вычеркнуть его из своей жизни и уменьшить общее число займов, подняв себе настроение и боевой дух и сконцентрировав усилия на следующем кредите.

Расплатившись полностью за кредит на телевизор (а на это у нас ушло не 28 месяцев, а ВСЕГО 15!), вычеркиваем его из своей жизни и концентрируемся на следующем займе – автокредите.Теперь ту сумму, которую мы выплачивали последние 15 месяцев за займ на телевизор, приплюсовываем к нашему автокредиту и платим по нему уже не 6 000 рублей в месяц, а 9 800 рублей. Освободившись в скором времени и от этого кредита, бросаем все силы на погашение последнего займа – ипотеки.

Теперь ежемесячные выплаты по ней будут составлять 19 800 рублей (!), и остаток по последнему кредиту, естественно, погасится почти в два раза быстрее. И… все, поздравляю вас со свободой от кредитов!

Какие преимущества дает такое досрочное погашение займов?

- Вы избавляетесь от кредитов намного раньше.

- Вы не переплачиваете адские суммы по процентам за оставшийся кредитный срок, которым вы не воспользовались.

- Теперь вы имеете возможность спокойно заняться своими сбережениями, а накопленные суммы выгодно инвестировать или потратить на желанную покупку.

Не забывайте после каждого погашенного займа поощрять себя и устраивать маленький праздник с кучей положительных эмоций!

Источник: https://finexpert24.com/poleznye-materialy/articles/obshhie-voprosy-kreditovaniya/kak-pravilno-polzovatsya-kreditom/