Вашу банковскую карту могут мгновенно опустошить через простое SMS. Защититесь от нового обмана!

Опубликовано: 26.04.2019г.

Содержание

Технология обмана: как сегодня воруют деньги с банковских карт

Мошенники охотно используют технический прогресс — сегодня они уже не играют с вами в напёрстки в метро и не поджидают ночью в тёмном переулке. Их цель — заставить вас поделиться с ними деньгами дистанционно. Анализируем новые и старые, но всё ещё актуальные способы обмана, чтобы не распрощаться с деньгами.

Недавний случай клиента банка «Тинькофф» раскрыл новую схему обмана, в которой важную роль играет подмена настоящего номера звонящего мошенника на «банковский», при этом злоумышленник представляется сотрудником службы безопасности. В подробностях схема выглядит так.

Сперва мошенники выискивают тех, кто пытается продать что-то дорогое на сайтах бесплатных объявлений, при этом товар долго не «уходит».

Жертве звонят под видом потенциального покупателя, который готов купить товар с пересылкой или же заехать завтра, а прямо сейчас он готов перевести предоплату в размере полной стоимости товара или, если это, скажем, автомобиль, задаток. Для этого нужны лишь данные вашей карты.

Часть из них, например, банк-эмитент, номер и ваше ФИО, мошенник наверняка от вас получит, т. к. этой информации недостаточно для кражи денег. Для того чтобы собрать недостающие данные о жертве, в ход идёт более замысловатый приём.

На мобильный номер продавца поступает звонок якобы от службы безопасности банка и, умело сыпля терминами и ссылками на законы, подельник «покупателя» требует от вас авторизации, то есть ответов на вопросы о прописке, дате рождения, кодовом слове и т.п.

Именно такие вопросы обычно задают в банке, когда туда звоните вы.

Роль технологий тут в том, что на телефоне действительно может определиться номер банка! Бдительность теряется, а на самом деле вам звонят мошенники, которые очень легко (например, через VoIP-шлюз) подставляют именно номер банка.Дело в том, что в цифровых сетях связи вовсе не ваш телефон определяет номер абонента, как это было на АОНах 25 лет назад, а коммутатор звонящего абонента передаёт его вашему оператору, и он отображается на экране.

Вспомните: даже Skype может подставлять при звонке ваш мобильный номер, хотя телефон при этом может лежать выключенным.

Соответственно, имея ваши персональные данные, мошенник звонит в банк от вашего имени и, скажем, инициирует перевод или получает новый пароль от интернет-банка и т.п. — в общем, крадёт деньги.

Но есть и более примитивная разновидность такого обмана: мошенник выманивает у вас все данные, достаточные для совершения интернет-покупок, хотя для того, чтобы перевести деньги именно вам, их нужно куда меньше.

Если же у вас подключена технология 3-D Secure, которая требует ввести одноразовый пароль из СМС, злоумышленник просто перезвонит и спросит его: мол, он нужен для зачисления денег. Сумма в СМС будет такая же, сколько стоит продаваемый вами товар, чтобы усыпить бдительность.

Как защититься: помнить, что для зачисления денег зачастую достаточно просто номера карты, а из банка звонить и выведывать паспортные данные не будут — это происходит, когда вы звоните в банк, а не наоборот.

Пока этот способ не стал массовым, в ходу у преступников гораздо более примитивные схемы. Рассмотрим механизм их действия и способы защиты.

СМС-развод

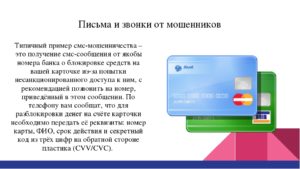

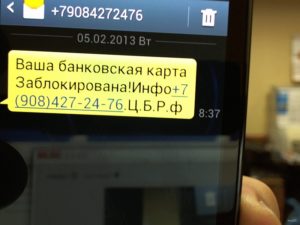

Один из самых старых способов, который, однако, до сих пор работает. Жертве присылают текстовое сообщение с текстом «Ваша банковская карта заблокирована. Телефон техподдержки +79871234567».

В качестве отправителя может быть даже написано «Сбербанк» или название другого крупного банка: СМС рассылаются веерно сотням тысяч людей, и среди них с большой долей вероятности окажутся и клиенты одного из крупных банков.

Если позвонить по номеру из СМС, то вам ответит «сотрудник службы безопасности», а на самом деле актёр, который, ловко задавая вопросы, выманит у вас ваш номер карты, срок действия и код CVC, после чего эти данные можно будет использовать для оплаты товаров и услуг в Интернете. Естественно, за ваш счёт.

Спасти вас сможет разве что двухфакторная авторизация 3-D Secure (когда для совершения покупки вам по СМС приходит одноразовый пароль): правда, существует множество платёжных шлюзов, не поддерживающих эту технологию.

Деньги, впрочем, банк в большинстве случаев вам вернёт, но не сразу и после траты времени и нервов.

Как защититься: не звонить ни по каким номерам из СМС. Правильный номер указан на вашей карте, он же есть на сайте банка.

Подход к банкомату

Схема похожа на предыдущую, только вместо сообщения о блокировке карты всё чаще в СМС сообщают о просрочке платежа по кредиту.

Возмущённая жертва звонит, чтобы сказать, что никаких кредитов не брала, а затем «сотрудник службы безопасности» говорит, что мошенники как-то взяли кредит, указав данные жертвы, и, чтобы избавиться от задолженности, нужно провести процедуру идентификации с использованием банковской карты своего банка, мол, тогда автоматически обновится информация в бюро кредитных историй и будет ясно, что кредит взяли не вы.

Жертву отправляют в банкомат определённого банка, откуда требуется перезвонить в «службу безопасности».

Далее по командам мошенника жертва последовательно нажимает клавиши таким образом, чтобы перевести большую сумму со счёта на счёт мобильного телефона преступников или же в анонимный электронный кошелёк (откуда их можно легко и быстро обналичить с небольшой комиссией).Казалось бы, на экране видно, что совершается перевод, но актёр на другом конце провода убеждает жертву в том, что всё так и задумано. Невероятно, но пенсионеров по такой схеме обманывают каждый день.

Как защититься: просто помнить, что никакой сотрудник банка никогда не отправит вас к банкомату — в самом крайнем случае потребуется прийти в отделение с паспортом и обратиться к сотрудникам, а не звонить кому-то от банкомата.

Фишинг

Фишинг («рыбная ловля», англ.) существует в большом количестве разновидностей.

Где-то вам под видом интернет-банка подсовывают точно такую же страницу, где вы вводите свои данные и отдаёте их мошенникам — в банальном случае адрес отличается одной-двумя буквами, в более сложном на вашем компьютере при помощи вируса или «троянского коня» вносятся изменения в файл hosts, чтобы страница банка открывалась с другого, чужого IP-адреса. Проверьте прямо сейчас: в этом файле не должно быть ничего лишнего (file://%SystemRoot%\system32\drivers\etc\hosts).

Кроме того, распространены фейковые интернет-магазины, где что-то ценное можно купить очень дешёво, оплатив банковской картой. Соответственно, вы вводите данные карты, затем получаете сообщение об ошибке, а уже позднее мошенники используют эти данные для кражи денег.

Как защититься: не вводите данные карты где попало, а лучше вообще не «светить» основную карту в Интернете, а пользоваться промежуточным сервисом вроде Paypal или «Яндекс.

Деньги», а ещё установить минимально допустимые лимиты на списание средств с карты в вашем банке. Если понадобится что-то оплатить — увеличиваем лимит, а потом снова уменьшаем.

Пользуйтесь антивирусами, наиболее продвинутые из них умеют распознавать фишинг.

«Трояны» для смартфонов

Любители скачивать на свои смартфоны всё подряд, лишь бы бесплатно, становятся излюбленной жертвой авторов «троянских коней». Такие приложения под видом дополнительных уровней к популярной игре или какой-нибудь интересной функции вроде возможности видеть людей сквозь одежду голыми на самом деле воруют ваши деньги.

Принцип работы очень прост: вирус сначала, например, просит повторно ввести данные банковской карты для авторизации в Google Play (отображая своё окно поверх другого приложения), а потом перехватывает СМС от банка и отправляет их злоумышленнику, при этом тут же удаляет их на смартфоне, чтобы вы ничего не заподозрили, а тем временем воры опустошают ваш счёт. Более примитивные «трояны» просто отправляют от вашего имени СМС на короткие номера, пока не кончатся средства на балансе телефона. Есть также трояны-вымогатели, блокирующие работу смартфона и требующие выкуп.

Как защититься: проверить, что в настройках Android запрещена установка приложений из неизвестных источников. Пользоваться мобильными антивирусами. Или купить iPhone.

«Приз» с доплатой по телефону

Старый как мир способ, получивший второе дыхание благодаря распространению карт и интернет-коммерции. Вам звонят или присылают СМС с сообщением о том, что вы выиграли ценный приз.

От радиостанции, от автосалона, от банка — фантазия безгранична.

Главное, что от вас в конечном итоге требуется, — это, оказывается, оплатить какой-то пустяк — пошлину, комиссию, доставку или даже подоходный налог (а по закону, кстати, вы должны оплачивать подоходный налог с выигранных призов).

Раньше преступники просили пополнить счёт какого-то номера телефона или электронного кошелька. Но на такое сейчас никто не клюёт, поэтому… теперь оплатить можно прямо сейчас, банковской картой прямо с телефона.

Подождите, мы вас переключаем на платёжную систему… Введите на клавиатуре в тоновом режиме сумму (сто рублей), номер карты, срок действия и три цифры на обратной стороне.

Ваше имя преступники уже узнали в разговоре, а теперь… теперь вам даже пришлют СМС якобы от банка, что списано сто рублей, а тем временем данные вашей карты оказались в руках у злоумышленников, и скоро с неё спишут деньги по-настоящему.

Как защититься: помнить, что никто просто так не раздаёт кому попало айфоны и «мерседесы». А если раздаёт, то не требует ни за что платить, чтобы получить приз. Ну и данные карты, конечно, передавать по телефону не следует ни голосом, ни в тоновом режиме, кроме случаев, когда вы сами куда-то звоните и что-то покупаете (например, билеты «Аэрофлота» через call-центр).

Источник: https://life.ru/877294

Новый вид мошенничества с банковскими картами

Каждый год появляется все больше владельцев пластиковых носителей. Клиенты получают зарплату, открывают счета, берут кредиты. Для более удобного пользования счетом открывается банковская карта. С ее помощью можно оперативно снять деньги, выполнить транзакцию, получить перевод. Однако новый вид мошенничества заставляет пользователей банковских карт быть более бдительными.

Новые виды мошенничества

Система безопасности кредитно-финансовых учреждений находится на высоком уровне. Большая часть мошеннических операций проходит успешно за счет невнимательности или доверчивости клиентов. Необходимо знать правила безопасности карточного счета, относиться серьезно к средствам, которые хранятся в банке.

Новый вид мошенничества с банковскими картами рассчитан, в первую очередь, именно на невнимательных клиентов.

Злоумышленники активно используют возможности интернета для обмана граждан. Не попасть в их руки, вернуть похищенные деньги – вот главная проблема многих пользователей пластиковых носителей. Даже в случае хищения финансов, у клиента есть возможность для их возврата.

Мошенничество через Мобильный банк Сбербанка

С банковскими картами через мобильный банк

один из самых распространенных вариантов на сегодняшний день. пользователь при установке очередного приложения из интернета (непроверенного производителя) может заразить систему телефона вирусом.

троян (вирус) заменяет окно для авторизации фишинговым. таким образом, пользователь сам вводит свои данные и дарит их злоумышленникам, так как вирус сразу же отправляет эти данные на сервер мошенников.

новый вид мошенничества с банковскими картами сбербанка опасен еще по одной причине. через мобильный банк, вредоносная программа получат полный доступ к смс оповещению клиента.

она способна показывать одноразовый код мошенникам для обеспечения входя в систему под видом клиента. кроме того, вирус блокирует оповещения на телефон о снятии или переводе денег.

клиент может узнать об этом слишком поздно.

что нужно делать:

- не устанавливать подозрительные приложения на телефон, который привязан к банковской карте сбербанка или другого банка. эта простая рекомендация может спасти от хищения средств;

- пользоваться лицензионным антивирусом. при попытке внедрения трояна в систему, данная программа сможет его заблокировать;

- проверять счет чаще. клиент, который увидел, что деньги были выведены без его ведома, может обратиться в банк. шанс вернуть средства есть в течение двух недель после проведения операции. новый вид мошенничества является достаточно опасным. нужно серьезнее относиться к безопасности банковской карты. банк делает все возможное, и взломать их сервера практически невозможно. поэтому мошенники промышляют таким видом кражи денег.

вирус на телефоне может заблокировать сообщения мобильного банка о снятии или переводе денежных средств с карты

однако это не все. у злоумышленников в арсенале имеется несколько других уловок. аналогичная схема может быть реализована не только через мобильный банк, но и через персональный компьютер.

с картой сбербанка через телефон

существует несколько вариантов реализации подобной аферы. в некоторых случаях это гораздо опаснее, чем мошенничество с банковскими картами через мобильный банк. наиболее распространенные схемы:

- самый простой способ. клиенту приходит смс-сообщение относительно того, что пластиковая карта заблокирована. для осуществления разблокировки пользователю предлагается перезвонить по указанному номеру. человек на другой стороне представляется работником банка и требуется личную информацию: слово-код, номер карты, секретный код. сообщив мошеннику эти данные, гражданин будет удивлен, как быстро пропадут деньги со счета. ни в коем случае нельзя давать подобную информацию;

- кража телефона/сим-карты. распространенный способ. злоумышленникам хватит этого для реализации хищения денег. клиенту, у которого пропал телефон или симка необходимо как можно быстрее заблокировать карту. мошенничество через телефон позволяет ворам действовать оперативно. также стоит помнить, что номер, которым человек не пользуется долгое время/перестал пользоваться вообще, со временем будет вручен оператором другому гражданину;

- один из наиболее сложных по своей реализации сценариев: мошенники выполняют взлом пользователя на сайте сотового оператора. это делается гораздо проще, чем выполнить аналогичную процедуру с сайтом банка. получив личные данные при помощи переадресации, злоумышленники могут вывести все средства на другой счет и позже их обналичить в банкомате.

если мошенники украли средства с вашей карты сбербанка, важно не упустить момент и принять меры

исходя из всего вышесказанного, стоит отметить важную вещь: новый вид мошенничества с банковскими картами через телефон не дает клиенту возможность получить информацию о происходящем с его счетом. деньги можно вернуть, пластик – заблокировать. но если пользователь ничего не знает о выводе средств и поймет это лишь через некоторое время, то вернуть их будет гораздо сложнее.

как бороться и что делать

Нужно следовать простым рекомендациям. Это не защитит клиента на все 100%, но значительно снизит риск:

- Не скачивать/устанавливать сомнительный контент (пиратский);

- Не разглашать конфиденциальную информацию даже сотрудникам банка;

- Настоятельно не рекомендуется переходить по подозрительным ссылкам, которые могут быть присланы от неизвестного лица посредствам СМС-сообщения/электронной почты;

- Сразу же любым удобным способом заблокировать пластик при подозрении на мошенничество;

- Проверять счет чаще.

Заключение

Такой подход позволить значительно обезопасить деньги, хранящиеся в финансово-кредитной организации. Новый вид мошенничества с банковскими картами опасен. Всегда нужно сохранять бдительность.

Источник: http://SBankom.ru/kartyi/novyiy-vid-moshennichestva-s-bankovskimi-kartami.html

Как мошенники снимают деньги с банковской карты?

Среди одной из важных задач для банка – это создание максимальной защиты средств, находящихся на счете клиента. Но между тем, злоумышленники активно обманывают людей, опустошая их счета. Следовательно, большинству людей интересен вопрос: как мошенники снимают деньги с карты? Ведь зная про эти методы, можно дополнительно обезопасить себя, не попавшись на крючок злоумышленников.

Как воруют деньги с карты?

Подобные попытки обмана распространяются на все существующие банки.

Даже «Сбербанк», являясь наиболее надежным для клиентов, показывает неутешительную статистику: достаточное количество мошенников пытаются «увести» деньги именно через этот банк.

В связи с вышеописанной ситуацией, данная статья будет с уклоном именно на этот банк. Но это не значит, что приведенные ниже методы не пригодны для защиты среди других банков: все махинации проходят по тому же принципу.

SMS-сообщения

Стандартный метод – к вам на телефон приходят СМС (якобы от банка), с призывом совершить то или иное действие. Притом у вас даже не возникают подозрений: номер службы, стиль сообщения, даже некоторые данные будут совпадать.

После совершения требуемого от вас действия, средства благополучно «исчезают» с вашего счета.

Разберем ситуацию на примере того же Сбербанка. Допустим, к вам поступило сообщение, с номера 900. У вас не вызывает подозрений содержимое СМС, да и все данные совпадают.

Как вас могут обмануть, прикинувшись службой банка? Вариантов много:

- Оповестить вас, что ваша карточка заблокирована. Ниже будут указаны номера, на которые нужно позвонить. Что происходит дальше? Либо деньги будут списаны сразу, либо же вас могут попросить сделать какое-нибудь действие. Например, сообщить некоторые данные вашей карточки.

- Текст сообщения уведомляет вас о том, что на ваш счет поступили денежные средства. Чуть позже приходит следующее СМС, с просьбой вернуть деньги на такой-то номер. Бывали даже случаи, что мошенники практически шантажом требовали сообщить данные карты.

- СМС может информировать о том, чтобы вы загрузили мобильное приложение, или любой другой файл. Дальше все просто: скачанный файл может содержать код, пересылающий злоумышленникам необходимые данные.

Как защититься?

Не реагировать на подобные SMS. Не звонить, не отправлять ответные СМС, и уж тем более, не доверяться и выполнять действия, указанные в тексте сообщения.

Всю необходимую информацию, а также достоверность полученного SMS можно проверить через официальный сайт или мобильное приложение банка.

Лучше всего, если вы позвоните в банк, и сообщите о случившемся, если вы на самом деле подверглись мошенническим действиям.

Фишинг

Интернет – целый полигон для мошенничества, что неудивительно: в сети присутствует обилие самых разнообразных, а порой даже и изощренных способов, с помощью которых можно обмануть человека. Ниже приведены наиболее распространенные способы обмана на данный момент:

Перенаправление пользователя на фишинговый сайт. Что это значит? Фишинговый сайт – это ресурс, полностью (или частично) копирующий дизайн и структуру оригинального сайта. В данном случае, имитируется дизайн банка. Дальше все понятно: вы, думая, что это настоящий сайт, вводите свой идентификатор и пароль, а они, в свою очередь, благополучно «утекают» в руки мошенников.

Не будем заострять внимание на способах, которые позволяют злоумышленникам перенаправлять вас на созданные ими сайты. Их большое количество.

Вы можете перейти на сайт банка напрямую с интернет-ресурса (с подозрительных сайтов, или даже с соц.сетей, в которых мошенники указали ссылку), или «подцепить» на свое устройство вредоносный код, который будет перенаправлять вас, когда вы захотите войти в личный кабинет.

Интернет-магазины

Через Интернет-магазины, сторонние сервисы и т.п. Если ресурс кажется вам подозрительным, то лучше воздержаться от покупки. Конечно, данный вариант маловероятен, тут злоумышленник скорее использует вашу карту, чтобы расплатиться в обычных Интернет-магазинах (читайте далее в этой же статье «можно ли украсть деньги на карте, зная только номер карты»).

Остальные методы

Через все остальные, простые способы (рассылка писем на почтовый ящик, просьба передать логин и пароль, данные карты и т.п.)

Телефонный разговор

На данный момент, распространены махинации с SMS и телефонным звонком. Сначала на ваш телефон приходит сообщение, что ваша карта заблокирована, или обнулена. Притом, SMS имеет стиль написания как у сообщений-информирований от банков, что делает их практически неотличимыми.

Далее, на ваш телефон звонит мошенник, представляясь сотрудником банка, и просит назвать данные, которые ему на самом деле нужны для взлома. Или другой вариант: злоумышленник может попросить вас «проверить» карточку в банкомате. И таким способом, опять же обнулить ваш счет.

Как, спросите вы? С помощью скиммера, установленного в банкомате (о данном методе обмана читайте чуть ниже).

Скимминг

Мошенники устанавливают в банкомат специальное устройство, которое может считывать данные карты. Позже, на их основе, мошенники создают дубликат карты. Зачастую, установка подобного устройства сопровождалась дополнительно оснащением банкомата миниатюрной камерой, с целью узнать пин-код. Далее будет несложно обнулить счет клиента банка.

Это может быть интересно: Как досрочно погасить ипотеку?

Зная номер карты можно ли снять деньги?

Так как статья ориентирована для клиентов Сбербанка, то и данная тема также будет излагаться на примере данного банка. Но я акцентировал внимание на Сбербанке не только поэтому. На данный момент, огромное количество людей пользуется его услугами, а соответственно, случаев мошенничества здесь тоже больше.

Способ махинации, изложенный ниже, также применим и к другим банкам, но Сбербанк подвержен к этому больше всего.

Казалось бы, передавая другим номер карты, не задумываешься, что этого будет достаточно, чтобы с нее сняли деньги. Ведь номер для того и существует, чтобы его можно было сообщать, не беспокоясь о последствиях.

Однако, теперь мошенники могут «опустошить» счет карты, зная только ее номер.

Как это происходит?

Как уже говорилось выше, злоумышленникам необходимо узнать только номер карты. Как они это могут сделать? К примеру, через Интернет-магазин, или на сайте объявлений. Проще говоря, на всех тех ресурсах, где нужно передать свой номер (к примеру, для перевода денег, чтобы купить/продать товар). Даже в ресторане, если вы оплачиваете счет картой, можно по пути «подглядеть» ее цифры.

Номер есть. Что дальше? Мошенникам остается лишь узнать ваше ФИО (если это покупка продажа/товара, то они могут спросить его у вас прямолинейно), тип карты и срок его действия.

ФИО можно узнать в процессе перевода в «Сбербанк Онлайн»: когда осуществляется перевод денег на другую карту, перед подтверждением транзакции, всегда предоставляется ФИО человека, на карту которого осуществляется перевод.

Определить тип карты несложно: его можно определить, зная номер. У каждой платежной системы номер начинается на определенную цифру (к примеру, у «Визы» с цифры «4»). Данный процесс занимает очень малое количество времени.

Узнать срок действия карты также легко. Как правило, карты выдаются в среднем на 4 года. А значит, «протестировав» небольшое количество комбинаций, мошенники, в конечном итоге, выйдут на «выигрышный» вариант.

Как «уходят» средства с карты

Сначала может показаться, что вышеприведенных данных будет недостаточно, чтобы снять деньги. Да, напрямую снять средства с такой информацией не получится. Поэтому, мошенники могут воспользоваться крупными Интернет-магазинами (например, Amazon.com), и оформить заказ там.

Какой-либо проверки через СМС нет (только оповещение о снятии средств), пароли вводить не надо, CVV (код, располагающийся на обратной стороне карты) не нужен. Примечательно, но с помощью Интернет-магазина легко подобрать верный срок действия карты. Никакой капчи, или иной защиты.

Комбинации можно сменять одной за другой, пока не «наткнешься» на правильный результат.

Вот и все. Далее, вы будете получать SMS-сообщения об операциях, пока злоумышленники не опустошат карту. А ведь на счету может лежать приличная сумма.Источник: http://www.zarbus.ru/finansy/kak-moshenniki-snimayut-dengi-s-bankovskoj-karty.html

Как защитить банковскую карту от мошенников

Возможно, некоторые советы покажутся вам элементарными, но именно с них начинается безопасность.

Способы мошенничества с картами

Фантазия преступников безгранична. Буквально каждый год появляются новые, более изощрённые способы. Рассмотрим основные из них.

Мошенничество с банковскими картами называется кардингом.

Начнём с «классики». Вы пришли снять деньги через банкомат. Торопитесь, буквально на бегу вводите PIN-код, при этом болтаете по телефону.

Вы даже не посмотрели на неприметного паренька в бейсболке и тёмных очках, заглядывавшего вам через плечо. Зато он наблюдал за вами очень внимательно. Он подсмотрел и запомнил цифры, которые вы вводили.

Дальше элементарный гоп-стоп — и прощайте, денежки.

Также в суматохе можно не разглядеть, что перед тобой не настоящий банкомат, а фальшивка. Ведь аппарат точь-в-точь как настоящий. Наклейки, инструкции — всё как надо.

Вставляете карту, вводите PIN-код, а на экране высвечивается: «Устройство неисправно», «Произошла системная ошибка», «Недостаточно средств» или что-то в этом роде. Что ж, бывает. Вы отправляетесь искать другой банкомат.

Но раньше, чем вы его найдёте, мошенники опустошат ваш счёт. Ведь при помощи банкомата-фантома они уже считали все необходимые данные о вашей карте.

Часто имитируют неисправность банкоматов. Например, поздно вечером вы возвращаетесь домой и решаете по пути обналичить зарплату. Вставили карту, ввели PIN-код, сумму — всё идёт прекрасно.

Картоприёмник отдал карту, но лоток, где должны появиться деньги, не открывается. Сломался? Наверное! Вокруг темно, нужно позвонить в банк и разобраться, что случилось.Вы отошли буквально на десять метров, а шустрые воришки уже отклеили скотч и забрали ваши деньги. Да-да, купюры не выпускала простая клейкая лента.

Другой приём называется «ливанская петля». Это когда в картоприёмник вставляется лассо из фотоплёнки. Если угодить в него, карту уже не вытащить.

Как правило, тут же находится «помощник»: «У меня вчера точно так же банкомат съел карточку, я ввёл вот такую комбинацию и PIN-код, и всё заработало». Вы пробуете, терпите фиаско и отправляетесь за помощью в банк.

В это время добрый самаритянин забирает карту и идёт опустошать её. PIN-код он знает. Вы сами только что открыто ввели его. Помните?

Впрочем, банкомат может быть настоящим и даже исправным. Это не проблема, если у злоумышленников есть скиммер. Это устройство для считывания информации, закодированной на магнитной полосе карты. Физически скиммер представляет собой накладной блок, прикрепляемый к картоприёмнику, при этом он выглядит как часть конструкции банкомата.

Слева — банкомат без скиммера, справа — со скиммером

При помощи передатчика мошенники получают информацию со скиммера и изготавливают поддельные карты. Они будут пользоваться скиммированной картой, но деньги будут списываться со счёта оригинальной. Отсюда название метода — скимминг, от английского «снимать сливки».

Как они узнают PIN-код? В дополнение к скиммеру у них есть другие девайсы. Например, накладная клавиатура. Она полностью имитирует настоящую, но при этом запоминает набираемые комбинации клавиш.

Накладка на клавиатуру

Как вариант — миниатюрная камера, направленная на клавиатуру и замаскированная под коробку с рекламными буклетами.

Скрытая видеокамера

Разновидность скимминга — шимминг. Вместо громоздких накладок используется тонкая элегантная плата, вставляемая через картоприёмник прямо внутрь банкомата.

Дальше схема такая же, как при скимминге. Но степень опасности выше: разглядеть, что в банкомате «жучок», практически невозможно. Утешает, правда, что изготовить шим довольно непросто — его толщина не должна превышать 0,1 мм.

Почти нанотехнологии. 🙂

Фишинг — распространённый способ интернет-мошенничества. Большинству из вас не нужно объяснять, что это такое. Возможно, кто-то даже получал «письмо от банка» с просьбой перейти по ссылке и уточнить реквизиты. Причём фишинговая страница выглядела как настоящая, те же цвета, шрифты, логотипы, за исключением досадной «опечатки» в адресной строке.

В последнее время всё больше распространяется подвид фишинга — вишинг. Проще говоря, развод по телефону. Мошенники моделируют звонок автоинформатора.Пугающий роботизированный голос сообщает вам, что ваша карта заблокирована, или подверглась атаке хакеров, или вам срочно нужно погасить долг по кредиту. За подробностями звоните по такому-то номеру.

Вы звоните, и учтивый «оператор» просит вас «сверить» номер карты, срок её действия, верификационный код… Как только вы продиктовали последнюю цифру, можете попрощаться со своими деньгами. Пока вы придёте в себя, их уже потратят в каком-нибудь интернет-магазине.

Кстати, в связи с тем, что для использования карты необязательно её физическое наличие, мошенники всё активнее пользуются методами социальной инженерии. Так меня чуть не обманули.

Я продавала мебель. Разместила объявление с фотографиями на известном сайте. Указала номер, через который у меня не проходит ни одна аутентификация. Вскоре позвонил мужчина. Представился Василием, сотрудником фирмы, сдающей квартиры посуточно.

Рассказал, что им понравился мой диван — берут не глядя! Деньги прямо сейчас переведут мне на карту. Нет проблем. Я часто покупаю в интернете, для этих целей у меня есть специальная карта. Списать с неё тогда было нечего, зато пополнить — пожалуйста. Но одного номера звонившему было мало — собеседник просил ещё срок действия и CVV2.

Я не назвала, а Василий обиделся. Сказал, кто я и куда мне надо идти, и бросил трубку.

Большинство карт сейчас привязано к номеру телефона, чтобы при помощи СМС-сообщений подтверждать операции или, к примеру, вход в интернет-банк. Чего только не делают злоумышленники, чтобы завладеть нужной SIM-картой: похищают телефоны, перехватывают СМС, делают дубликаты симок и так далее.

Правила безопасности при использовании карт

Оформив в банке дебетовую или кредитную карту, мы получаем договор банковского обслуживания и конверт с PIN-кодом. Жаль, что в дополнение к этому набору не прикладывают памятку с элементарными правилами безопасности для держателей карт. В неё следовало бы включить следующие рекомендации.

- По возможности сделайте себе гибридную карту — с чипом и магнитной полосой (к сожалению, карты только с чипом в России почти не используются). Такая карта лучше защищена от взлома и подделки путём скимминга.

- Выучите PIN-код наизусть. Если же на память надежды нет, запишите его на листочек, но храните отдельно от карты.

- Никогда, ни при каких обстоятельствах не сообщайте третьим лицам PIN-код и CVV2-код карты, а также срок её действия и на кого она зарегистрирована. Ни один банк не будет спрашивать у вас эти реквизиты. А для зачисления средств на ваш счёт достаточно лишь 16-значного номера, указанного на лицевой стороне карты.

- Не используйте так называемые зарплатные карты для расчётов в магазинах и оплаты интернет-покупок. Деньги с карточного счёта лучше переводить на лицевой либо устанавливать суточные лимиты на все виды совершаемых операций.

- Выбирайте банкоматы, расположенные внутри офисов банков или в охраняемых точках, оборудованных системами видеонаблюдения.

- Не пользуйтесь подозрительными моделями банкоматов. А прежде чем вставить карту в терминал, внимательно осмотрите его. Нет ли чего-нибудь подозрительного на клавиатуре или в картоприёмнике? Не висит ли поблизости странный лоток с рекламой?

- Не стесняйтесь закрывать клавиатуру рукой и просить отойти в сторону особо любопытных товарищей в очереди. При возникновении проблем не пользуйтесь советами «случайных помощников» — никуда не уходя, сразу звоните в банк и блокируйте карту.

- Если вы потеряли карту, а также если у вас есть основания полагать, что третьи лица узнали её реквизиты, немедленно обратитесь в банк и заблокируйте её.

Проще всего позвонить. Если карта у вас на руках, номер службы поддержки можно увидеть на её оборотной стороне. Как правило, контактные центры работают круглосуточно. Если карта осталась в банкомате и вы не знаете телефон своего банка, позвоните в компанию, осуществляющую техническое обслуживание банкомата. Номер должен быть указан на терминале.

Кроме того, узнайте о возможности и условиях страхования карты в вашем банке. У некоторых кредитных учреждений есть специальные программы защиты клиентов от мошенников и возмещения им ущерба.

Правила безопасности при пользовании банкингом

Не выходя из дома можно воспользоваться большим пакетом услуг. Например, оплатить что-нибудь или перевести деньги на свой либо чужой счёт.

Банкинг — дистанционное банковское обслуживание.

Выделяют интернет- и СМС-банкинг. Первый позволяет осуществлять операции через личный кабинет клиента на сайте банка или через приложение, а второй подразумевает информирование о транзакциях посредством СМС-сообщений.

Чтобы пользоваться банкингом без риска утраты денег, необходимо соблюдать следующие базовые меры предосторожности.

- Не входите в интернет-банк с чужих компьютеров или из публичных незащищённых сетей. Если же это всё-таки случилось, по завершении сессии нажмите «Выход» и очистите кеш.

- На личном компьютере установите антивирус и своевременно его обновляйте. Используйте современные версии браузера и почтовых программ.

- Не скачивайте файлы, полученные из непроверенных источников, не переходите по ненадёжным ссылкам. Не открывайте подозрительные письма и сразу же блокируйте их отправителя.

- Без необходимости не вводите никакие свои персональные данные, помимо логина и пароля.

- Проверяйте адресную строку. Должно использоваться защищённое HTTPS-соединение. А малейшее несовпадение с доменом банка почти наверняка означает, что вы находитесь на фишинговом сайте.

- Придумайте сложный пароль для входа в личный кабинет, а также используйте одноразовые пароли, запрашиваемые банками для подтверждения действий в личном кабинете.

Запомните! Банки не рассылают сообщений о блокировке карт, а в телефонном разговоре не выспрашивают конфиденциальные сведения и коды, связанные с картами клиентов.

Чтобы уберечь симку, к которой привязана карта, оперативно уведомляйте банк при получении подозрительных сообщений и ни в коем случае не звоните по указанным в них номерам.

Проинформируйте банк, если сменили номер или потеряли SIM-карту. Установите пароль на телефон и не снимайте блок с экрана, если кто-то посторонний наблюдает за вашими действиями.

А если SIM-карта оформлена на вас лично, то запретите её замену по доверенности.

Что делать, если мошенники списали деньги с карты

Споры между клиентами и банками нередки. Первые, узнав о несанкционированном списании средств со своих счетов, просят вернуть свои кровные, а вторые зачастую разводят руками: «Вы сами всё рассказали мошенникам».

В 2011 году вступил в силу Федеральный закон № 161 «О национальной платёжной системе», призванный упорядочить и изменить в лучшую сторону практику оказания платёжных услуг. В частности, он установил правовые основы всей платежной системы в целом и скорректировал правила осуществления безналичных расчётов, а также эмиссии и использования электронных денег.

В 2014 году вступила в силу статья 9 данного закона. Норма защищает пользователей банковских карт от мошенничества. Закон устанавливает презумпцию невиновности клиентов. Банк обязан возместить суммы, перечисленные со счёта клиента в результате не санкционированной им операции, если только не будет доказано, что клиент сам нарушил порядок использования электронного платёжного средства.

С 26 сентября 2018 года банки по закону смогут блокировать карты клиентов при подозрении, что деньги с них переводят мошенники. После блокировки банк должен сообщить об этом владельцу счёта, а тому придётся или подтвердить операцию, или сообщить о попытке хищения.Иными словами, закон разграничивает ответственность банка и клиента.

- Банк сообщил клиенту о несанкционированной операции? Если нет, ответственность полностью лежит на банке. Если сообщил, переходим к пункту № 2.

- Клиент проинформировал банк не позднее следующего рабочего дня после уведомления от банка, что данная операция совершена без его (клиента) согласия? Если нет, ответственность лежит на клиенте. Если проинформировал, переходим к пункту № 3.

- Банк смог доказать, что клиент нарушил порядок использования электронных денежных средств? Если да, ответственность лежит на клиенте. Если нет, ответственность полностью лежит на банке и он обязан возместить клиенту всю сумму оспоренной операции.

Обязательным условием возмещения несанкционированно списанных средств является уведомление банка об использовании карты без согласия её держателя.

Сообщить банку, что карта используется кем-то другим, нужно не позднее одного дня, следующего за днём, когда клиент обнаружил мошенничество.

Соблюдение этого дедлайна очень важно. Просрочили — на возврат денег можно не рассчитывать.

Кроме того, у клиента на руках должно остаться доказательство уведомления. Речь идёт о втором экземпляре обращения в банк с отметкой о приёме, сделанной уполномоченным сотрудником, или письменном уведомлении об отправке по адресу банка ценного заказного письма с описью вложений.

Обращение в банк не отменяет и не заменяет обращение в правоохранительные органы.

Выводы

Итак, краткий алгоритм действий при незаконном списании средств с банковской карты таков:

- Не паникуем, звоним в банк и блокируем карту. Плюс просим оператора назвать остаток на счету и последние совершённые транзакции.

- В течение суток бежим в банк и пишем заявление. Обязательно визируем у уполномоченного сотрудника банка свой экземпляр заявления.

- Если сотрудники кредитного учреждения каким-либо образом препятствуют этому и отказываются принять заявление (закончились бланки, технический перерыв и так далее), обращаемся в прокуратуру.

- Пишем заявление в полицию. Особенно если вы столкнулись с грабежом или разбоем.

- Ждём возврата денег.

Если банк отказывается возмещать средства, списанные с карты, ссылаясь, например, на нарушение порядка использования электронных денежных средств, вы можете отстаивать свои права в суде.

Источник: https://Lifehacker.ru/bank-card-security/