Обновлен перечень льготников, кто полностью или частично освобождаются от уплаты налога на имущество

Опубликовано: 25.04.2019г.

Содержание

Кто освобождается от уплаты налога на имущество

Законодательство нашего государства выделяет несколько категорий граждан, которые могут быть по определенным причинам освобождены от уплаты налогов на принадлежащее им имущество.

К таким категориям относят в первую очередь тех, кто признан Героем Российской Федерации либо те, кто был награжден орденом одной из трех существующих степеней. Во-вторых, от налога на имущество могут быть освобождены инвалиды, которые относятся к первой либо второй группе, а также инвалиды детства.

В третьих, действующее законодательство освобождает от имущественного налога тех, кто является военнослужащим в настоящее время, проходил службу в действующих ныне подразделения армии, принимал непосредственное участие в ведении боевых действий и других операций, связанных с защитой территории государства.

Сюда же относятся участники Великой Отечественной и Гражданской Войны. К другим категориям лиц, которые имеют право на освобождение от уплаты налога на имущество, являются лица, которые были участниками операций по ликвидации последствий аварии на Чернобыльской Атомной станции в Украине и на производственном предприятии «Маяк».

Семьи, которые лишились кормильца, являющегося военнослужащим в рядах Российской армии, также освобождаются от уплаты налога на имущество.

Чтобы получить право на освобождение от уплаты налога в последнем случае, необходимо иметь соответствующее удостоверение, которое содержит штамп о присвоении гражданину статуса вдовца или вдовы, матери или отца погибшего солдата. Однозначно освобождаются от уплаты налога на имущество дети, являющиеся сиротами, а также признанные лишенными родительской опеки включительно до 23 лет.

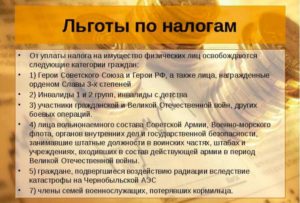

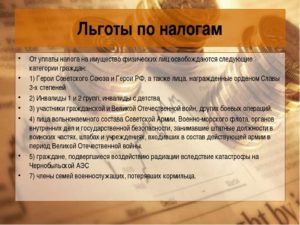

4 октября 2014 года Президентом РФ был подписан закон № 284-ФЗ О ВНЕСЕНИИ ИЗМЕНЕНИЙ В СТАТЬИ 12 И 85 ЧАСТИ ПЕРВОЙ И ЧАСТЬ ВТОРУЮ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ И ПРИЗНАНИИ УТРАТИВШИМ СИЛУ ЗАКОНА РОССИЙСКОЙ ФЕДЕРАЦИИ «О НАЛОГАХ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ». Ниже приведена статья 407 закона, которая регулирует налоговые льготы. Закон вступает в силу с 1 январа 2015 года.Статья 407. Налоговые льготы

1. С учетом положений настоящей статьи право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства;

4) участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 938 42 63 (Москва) 8 (800) 350 10 92 (Остальные регионы) Это быстро и бесплатно!

6) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца;

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

15) физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

2. Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

4. Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:1) квартира или комната;

3) помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи;

5) гараж или машино-место.

5. Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 настоящего Кодекса.

6. Лицо, имеющее право на налоговую льготу, представляет заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору.

7. Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном объекте налогообложения, не вправе после 1 ноября года, являющегося налоговым периодом, представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Кто освобождается от уплаты налога на недвижимость в России в 2016-2017 году

Как известно, с первого дня 2015 года в России начала действовать новая норма, регулирующая уплату налога на недвижимое имущество, принадлежащее физическим лицам. В этой связи граждан довольно-таки сильно интересует, что изменилось в порядке расчета. Не меньше их волнуют и льготы, предусмотренные по закону.

Основные нововведения

До введения нового порядка налогообложения за недвижимость уплачивали сбор, основанный на стоимости объекта, указанной в инвентаризационной ведомости. Однако теперь, на протяжении пяти лет, произойдет переход на такую базовую величину, как кадастровая цена. Как известно, довольно часто недвижимость в этом случае оценивается в несколько раз дороже.

Определением стоимости имущества в данном случае занимаются специалисты, по запросу властей. За основу в первую очередь берется рыночная конъюнктура как наиболее объективный показатель.

Прежде от уплаты налога не удавалось отвертеться гражданам, во владении которых пребывали такие объекты:

- особняки;

- квартиры;

- одна или несколько комнат в коммуналке;

- гаражи.

Однако с прошлого года перечень объектов был расширен и довольно значительно. В соответствии со статьей 401 Налогового кодекса РФ в него внесены также:

- места на парковке;

- комплексы строений, объединенных между собой документально и в физическом плане;

- недостроенные здания;

- дачные домики и хозяйственные строения, расположенные на садовом участке.

Источник: http://pravootveta.ru/kto-osvobozhdaetsya-ot-uplaty-naloga-na-imushhestvo/

Кто освобожден от уплаты налога на имущество 2019 — пенсионеры, ИП, военнослужащие

Граждане, имеющие в своей собственности недвижимость, обязаны уплачивать за нее определенные денежные средства в региональный бюджет. Однако тут возникает резонный вопрос, кто освобожден от уплаты налога на имущество в 2019 году.

Категории плательщиков

Для того чтобы выяснить, каким категориям граждан могут быть предоставлены льготы при уплате налога, необходимо уточнить кто является налогоплательщиками:

- лица, достигшие совершеннолетия и владеющие недвижимости на праве собственности;

- ИП;

- организации и предприятия;

- граждане, являющиеся налоговыми резидентами РФ.

Соответственно от уплаты налога освобождаются все граждане, не достигшие 18 лет. Возможность предоставления льгот предусмотрена на федеральном уровне. Все налоговые послабления разделяются на федеральные и местные.

Согласно постановлениям НК РФ существуют следующие категории граждан, которые частично или полностью освобождаются от налога на имущество:

- Герои РФ и СССР;

- кавалеры ордена Славы всех степеней;

- военные пенсионеры;

- потерявшие кормильца семьи военнослужащих;

- ветераны боевых действий;

- инвалиды различных категорий;

- граждане, пострадавшие при ликвидации последствий аварий на атомных и ядерных объектах;

- граждане, которые используют имущество для ведения профессиональной творческой деятельности либо в качестве культурного объекта;

- лица, у которых во владении имеются хозяйственные постройки, площадь которых не превышает 50 м.кв.;

- пенсионеры.

Граждане, указанные в вышеприведённом списке, являются льготниками во всех субъектах РФ.

Однако т.к. налог на имущество относится к местным, на региональном уровне также могут быть установлены свои льготы.

Основными местными льготниками являются многодетные семьи и лица, требующие повышенного социального внимания.

Однако для уточнения категорий граждан, которым предоставляются льготы в конкретном регионе, необходимо обратиться в налоговое отделение или уточнить информацию на электронных ресурсах.

Объекты

Основными объектами, по отношению к которым может быть применена льгота, являются:

- жилые помещения;

- помещения и места для стоянки личного автотранспорта;

- помещения, используемые для осуществления различной творческой деятельности;

- хозяйственные постройки, площадь которых не превышает 50 м.кв.

Льгота не может быть применена в отношении:

- объектов, используемых для ведения предпринимательской деятельности;

- имущества, кадастровая стоимость которого превышает 300 млн. рублей.

Закон

Право на получение льгот различными категориями населения регламентируется главой 32 НК РФ, а также рядом нормативно-правовых актов.

Кто освобожден от уплаты налога на имущество?

От уплаты имущественного налога освобождаются лица, имеющие возможность документально подтвердить свое право на получение льготы.

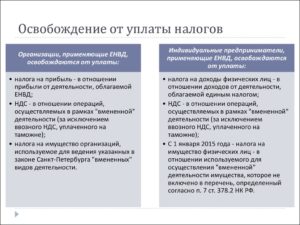

Юридические лица

В действующем законодательстве для юридических лиц также предусмотрены определенные льготы при выплате имущественного налога.

На предоставление налога на льготных условиях могут рассчитывать следующие категории юридических лиц:

- учреждения и организации, занимающиеся уголовно-исправительной деятельностью;

- организация религиозного характера;

- различные объединения инвалидов;

- предприятия, уставной капитал которых полностью состоит из вкладов, которые внесли общероссийские объединения инвалидов;

- учреждения, имущество которых принадлежит общественным организациям инвалидов;

- предприятия, которые специализируются на производстве лекарственных препаратов;

- организации, которые осуществляют деятельность по ремонту автомобильных дорог и сооружений их технического обслуживания;

- имущество, принадлежащее коллегии адвокатов.

Подробную информацию о категориях организаций, которые имеют право на полное или частичное освобождение от уплаты имущественного налога можно найти в ст. 381 НК РФ.

Региональные и федеральные льготы

Льготы делятся на федеральные и местные. Федеральные закрепляются НК РФ и не могут быть изменены властями субъекта РФ. Региональные устанавливаются муниципалитетом как дополнение к федеральным.

Льготы могут предоставлять гражданину полное или частичное освобождение от уплаты налога.

Дополнительно человеку может быть доступно предоставление установленных законом налоговых вычетов.

Порядок оформления

В 2019 году льготы предоставляются гражданам только по одному объекту недвижимости каждого вида. Если у человека в собственности имеется несколько квартир или гаражей, он имеет право самостоятельно выбрать, по какому из объектов он будет платить налог на льготных условиях.

Для получения льготы гражданину потребуется в срок до 1 ноября предоставить в налоговую службу заявление и документы, подтверждающие законность его прав на получение льготы.

В этом случае налог будет начисляться на более выгодных для человека условиях со следующего налогового периода.

Однако обратиться в отделение ФНС с целью получения налогового послабления гражданин имеет право в любое удобное для него время, т.к. льготирование населения носит изъявительный характер. Обращаться по данному вопросу можно в любое отделение ФНС.

Заявление

Заявление заполняется по установленной законом форме. В нем потребуется указать на каких правах гражданин просит предоставить ему возможность выплаты налога на льготных условиях.

Бланк заявления на получение льготы по налогу на имущество здесь,

образец заявления на получение льготы по налогу на имущество здесь.

Документы

Изменение в списке требуемой для предоставления в налоговый орган документации меняется довольно часто, однако основные пункты неизменны.

Основными документами являются:

- оригинал заявления;

- документы, которые подтверждают законность права получения льготы гражданином;

- пенсионное удостоверение при его наличии;

- документы, подтверждающие прохождения гражданином военной службы;

- свидетельства о браке и рождении ребенка, если на получение льготы претендуют семьи военнослужащих;

- любые иные доказательства законности прав на получение льготы.

Для уточнения дополнительного пакета документов необходимого для предоставления в каждом конкретном регионе человек должен обратиться в местный налоговый орган или уточнить информацию на электронных ресурсах.

Налоговый вычет как вид льготы

При определении налоговой базы по кадастровой стоимости на законодательном уровне предусмотрена возможность применения налогового вычета. Он выражается в уменьшении базы по налогу на установленный налоговым кодексом размер.

При расчёте сумма выплаты по кадастровой стоимости площадь объекта недвижимости подлежит уменьшению на:

- 10 м.кв. для комнаты;

- 20 м.кв. для квартиры;

- 50 м.кв. для жилого дома;

- 1 млн. рублей для комплекса недвижимости.

Власти региона имеют право самостоятельно устанавливать размеры налоговых вычетов в рамках федерального законодательства. Также в праве властей субъекта РФ регулировать ставку по налогу и прочие нюансы расчета и выплаты имущественного налога.

На видео о налоговых льготах

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://realtyurist.ru/nalog-na-imushhestvo/kto-osvobozhden-ot-uplaty-naloga-na-imushhestvo/

Кто освобождается от уплаты налога на имущество?

Кто освобождается от уплаты налога на имущество? Этот вопрос задают налогоплательщики, желающие снизить налоговое бремя. Основные виды льгот, а также кто освобождается от уплаты налога на имущество согласно налоговому законодательству, рассмотрим в представленном материале.

Кем предоставляется право на освобождение от налога на имущество?

Какие фирмы не являются плательщиками налога на имущество организаций согласно федеральному законодательству?

Имущественный налог: льготное налогообложение в субъектах РФ

Кто освобождается от налога на имущество согласно региональному законодательству?

Существует ли освобождение от налога на имущество для ИП и ООО на спецрежимах?

Какими категориями физических лиц налог на имущество не уплачивается?

Итоги

Кем предоставляется право на освобождение от налога на имущество?

Некоторым категориям налогоплательщиков предоставляется право на льготу по налогу. Данная льгота позволяет оплачивать только часть налога либо освобождает от него полностью (п. 1 ст. 56 НК РФ).

Законодательно права на льготы и освобождение от налога закреплены в Налоговом кодексе, а также устанавливаются актами субъектов Российской Федерации (ст. 56, ст. 372 НК РФ).

Условно льготы по налогу на имущество можно разделить на 2 группы:

- льготы, содержащиеся в положениях Налогового кодекса, — действуют во всех субъектах РФ, где установлен налог на имущество;

- льготы, вводимые органами местной власти и действующие только на территории соответствующего региона (муниципалитета).

Льготы, установленные Налоговым кодексом, имеют силу на всей территории России и не требуют дополнительного утверждения в законах субъектов РФ (определение Верховного суда РФ от 05.07.2006 № 74-Г06-11).

О том, как кодируются льготы в отчетности по налогу, читайте в статье «Коды налоговых льгот по налогу на имущество — 2010257».

Какие фирмы не являются плательщиками налога на имущество организаций согласно федеральному законодательству?

Перечень льгот, установленных Налоговым кодексом, приводится в ст. 381 этого документа. Условно их можно сгруппировать по некоторым объединяющим группу признакам.

В пп. 1–4 ст. 381 НК РФ перечислены организации, которые имеют право на освобождение от уплаты налога на имущество. Но такое право им дается только при целевом использовании имущества. Сюда относятся:

- Организации и учреждения в сфере уголовно-исполнительного производства. Имущество должно использоваться исключительно для реализации закрепленных за ними функций (п. 1 ст. 381 НК РФ).

- Организации, связанные с религиозной деятельностью. Имущество должно использоваться при ведении религиозной деятельности (п. 2 ст. 381 НК РФ).

- Организации с уставным капиталом, состоящим из вкладов общероссийских общественных организаций инвалидов. Причем среднесписочная численность инвалидов должна быть от 50% численности всех работников, а их доля в фонде оплаты труда — от 25% общей заработной платы (п. 3 ст. 381 НК РФ). Имущество такой организации должно использоваться для производства и сбыта товаров (за исключением минерального сырья, подакцизных товаров и товаров из перечня, утвержденного Постановлением Правительства РФ от 18.02.2004 № 90), работ и услуг (исключение составляют брокерские и посреднические услуги).

- Общероссийские общественные организации инвалидов. Количество инвалидов и их законных представителей должно составлять 80% и более от всех членов. Деятельность должна осуществляться в соответствии с уставом.

- Организации, собственником имущества которых является Общероссийская общественная организация инвалидов. Деятельность от использования имущества должна иметь социальную направленность (образовательную, культурную, лечебно-оздоровительную, реабилитационную), а также должно вестись оказание какой-либо помощи инвалидам (п. 3 ст. 381 НК РФ).

- Организации, занимающиеся производством фармацевтической продукции (п. 4 ст. 381 НК РФ).

Компании освобождаются от уплаты налога на имущество организаций в части определенных активов, а именно:

- федеральных автомобильных дорог общего пользования (п. 11 ст. 381 НК РФ);

- имущества, используемого организацией — резидентом особой или свободной экономической зоны в этой зоне и приобретенного именно для этой цели, с ограничением срока (10 лет с месяца, следующего за месяцем принятия к учету), дающего право на такую льготу (пп. 17, 26 ст. 381 НК РФ);

- объектов, имеющих высокую энергетическую эффективность, в течение 3 лет с даты принятия имущества на учет (п. 21 ст. 381 НК РФ);

- имущества, используемого для строительства судов в особой экономической зоне в течение 10 лет с даты регистрации организации-судостроителя в качестве резидента зоны и 10 лет с даты принятия имущества на учет, но не больше срока существования особой зоны (п. 22 ст. 381 НК РФ);

- недвижимости управляющих компаний особых экономических зон, созданной с целью работы в такой зоне, в течение 10 лет с месяца, наступающего за месяцем принятия имущества на учет (п. 23 ст. 381 НК РФ);

- имущества, используемого во внутренних морских водах РФ для разработки месторождений углеводородов не менее 90 календарных дней в течение 1 календарного года (п. 24 ст. 381 НК РФ);

Источник: https://nalog-nalog.ru/nalog_na_imuwestvo/nalog_na_imuwestvo_organizacij_kbk_stavki/kto_osvobozhdaetsya_ot_uplaty_naloga_na_imuwestvo/

Льготы по налогу на имущество для физических лиц 2019 — Все о финансах

(10 5,00 из 5)

Загрузка…

Некоторые категории граждан имеют право просить льготы по налогу на имущество. Различают налоговые вычеты и льготы, пенсионерам положены отдельные «подарки» от налоговиков. Если хорошо вчитаться в Налоговый Кодекс, каждая семья может пользоваться льготами в этом году.

Налог на имущество и виды собственности, с которого он взимается

Для налоговой системы страны есть два крупнейших вида влияний со стороны физических лиц. Это налоги местные (в федеральные бюджеты) и общие, направляющиеся в госказну, и из нее распределяемые далее.

Налог на имущество физических лиц относится к местным и поступает прямиком в бюджеты субъектов.

До 2015 года налог платили только собственники имущества, с 2015го платят также и те граждане РФ, которые имеют право собственности на имущество, подпадающее под налогообложение. Перечень имущественных объектов можно найти в статье 401 НК РФ.

В частности, это следующие объекты:

- Квартиры и другие жилые помещения;

- Единые комплексы недвижимости;

- Частные дома;

- Незавершенные (строящиеся) объекты;

- Паркинги и автостояночные места (в НК определены как машино-места);

- Иные сооружения, даже хозпостройки.

То есть, фермер, располагающий большим количеством домиков, свинарником, коровником, курятником и т.д., уже может задуматься об оформлении льготы по налогу на имущество в 2019 году.

О размере налоговых ставок в рф

Поскольку налог местный, ставки определяют субъекты страны по-разному.

Есть обобщенная база коэффициентов:

- Для собственности, инвентаризационная цена которой меньше 300 000 рублей, налог соответствует 0,1% от стоимости;

- Для собственности, «стоящей» в пределах от 300 до 500 тысяч рублей, ставка колеблется от 0,1% до 0,3% в год;

- Дорогие объекты инвентаризационной стоимостью от 500 000 рублей подлежат налогообложению по ставке от 0,3% до 2% (высокие ставки применяются, например, в столице).

Можно рассчитывать налог, отталкиваясь от кадастровой стоимости объекта. Принято брать 0.1% для помещений и гаражей, 2% для новостроев, 0,5% для иных объектов недижимости.

Кому положены федеральные льготы

Оформив пакет подтверждающих свое право на вычет документов, следующие категории налогоплательщиков могут его получить:

- Пенсионеры при наличии подтверждающего удостоверения;

- Инвалиды I, II групп со справкой ВТЭК;

- Инвалиды детства;

- Участники ВОВ и других боевых действий, при наличии подтверждающей книжки;

- Ликвидаторы аварий на ЧАЭС;

- Герои СССР и РФ.

Не может быть так, чтобы вышеупомянутым гражданам предоставлялась скидка на все имущество.

Они вынуждены выбрать один объект, на который имеют право собственности, и оформить его как льготный.

Например, только одна квартира или один гараж ( в этом примере, выгоднее оформить на квартиру, конечно).

Льготы для владельцев имущества

Получить скидку могут не только граждане с особыми документами, но и владельцы особого имущества.

407я статья НК РФ предусматривает вычеты для таких объектов:

- Мастерские или студии;

- Размещаемые объекты на территории библиотек или музеев;

- Строения площадью до 50 кв. м., используемые в целях подсобных на фермерских или на садово-огородных хозяйствах.

Вот тут мы поняли, почему наш фермер из первого примера может не спешить: его владения облагаются налогом по льготной схеме. Опять же, федеральные льготы в этом случае устанавливаются администрацией каждого субъекта Российской Федерации.

Для Москвы действуют такие тарифы на жилье:

- Квартиры кадастровой стоимостью до 10 миллионов рублей – 0,1%;

- Квартиры и другое жилье стоимостью 10-20 миллионов рублей – 0,15%;

- Если кадастровая стоимость лежит в пределе 20-50 миллионов, платить придется уже 0,2%.

И так далее, самая большая ставка у зданий оценочной стоимостью от 300 милллионов рублей – 2%. На гаражи действует минимальный коэффициент 0.1, а на другие объекты – 0,5%.

Налоговые вычеты на имущество в текущем году году

Исключена возможность получения льготы по особому статусу? Подождите, есть еще вариант: налоговый вычет на недвижимость, полагающийся ВСЕМ собственникам по закону (ст. 403 НК РФ). Размер такого вычета или то, насколько уменьшается налоговая база, зависит от типа собственности.

Их выделяют 3, по площади жилья:

- Владельцы комнат могут вычесть 10 кв. м. из площади, а остаток обложить налогом. Например, если вы владеете долей в квартире размером 15 кв. м., то только 5 кв.м. из них облагаются налогом.

- Владельцы квартир в многоэтажных домах могут таким же самым образом вычесть 20 кв. м. из общей площади, а остальную площадь «оплачивать» государству.

- Наконец, счастливые обладатели права собственности на целый дом могут уменьшить его налоговую базу на 50 кв. м. Так что, если у вас в собственности дачный домик меньшей площади, можете спать спокойно: налог за него платить не нужно.

- Кто-то из читателей статьи является обладателем целого недвижимого комплекса? Что ж, вам полагается фиксированный вычет в размере 1 миллиона рублей, на эту сумму можно снизить кадастровую стоимость объекта для расчета налога.

Как получить льготу на имущество

Поскольку в нашем бюрократическом аппарате мало что происходит автоматически, владельцу недвижимости необходимо заявить свое право на льготу. То есть, составить заявление в письменной форме.

Если вы забудете, или по каким-то причинам заявление затеряется, вам насчитают налог в полном объеме.

А поскольку это вы как владелец должны заполнять декларацию, могут еще обвинить в ошибочных действиях и начислить штраф.

Поэтому рекомендуем заполнять заявление в электронном виде на портале госуслуг или прямо на сайте ФНС.

Конечно, не всем удобно работать с компьютером, и если вы возьмете бланк, заполните его от руки и отправите по почте, обязательно делайте опись вложения и отправляйте заказным письмом.

Еще раз, все способы подачи заявления на льготу по налогу на имущество:

- Посещение отделения ФНС по месту регистрации;

- Личный кабинет налогоплательщика на портале;

- Отправка бланка с копиями документов Почтой России. Копии в этом письме должны быть заверены у нотариуса.

Первая из четырех страниц заявления:

Как заполнить заявление

Само заявление – это бланк определенной формы, состоящий из 4 листов.

Заполнять нужно в следующем порядке:

- Титульный лист – обязательно внести все сведения о налогоплательщике, не ошибившись в данных паспорта и не забыв указать ИНН;

- Второй лист для владельцев транспортных средств;

- Третий заполняется при оплате налога на землю. Если ее нет в собственности, пропускайте;

- Четвертый как раз для владельцев имущества. Его нужно заполнить, сделав пометку о типе недвижимости, указав кадастровый номер.

- Обязательно нужно указать, на каком основании вы просите льготу. То есть, если это удостоверение, то вписать его номер. Если это налоговый вычет, указать по какому типу собственности.

Что нужно приложить к заявлению

Копии всех упомянутых в нем документов. Плюс копии паспорта, свидетельства ИНН и документа, подтверждающего, что вы собственник этого имущества. Копии лучше заверить нотариально, если вы не отправляете их в электронном виде и не скрепляете цифровой подписью.

Весь пакет документов будет проверен налоговым инспектором по месту регистрации.

Важно, чтобы заявление было правильно подано в срок до 1 ноября текущего года, потому что иначе скидку вам не предоставят.

Каждый гражданин РФ имеет право на льготы по налогу на имущество. Бывает, что таких льгот несколько, но воспользоваться можно только одной.

Также предоставляется она на единственный из имеющихся объектов недвижимости, даже если речь о владельцах пенсионерах, инвалидах или участниках ВОВ. Скидку нельзя получить, если жилье или гараж используется в коммерческих целях.

Вот основные моменты, которые, надеемся, помогут вам в борьбе за снижение налогового бремени, удачи!Прочтите также: Льготы по транспортному налогу для пенсионеров в 2018 году

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

(10 5,00 из 5)

Загрузка…

Источник: https://vseofinansah.ru/nalogi/lgoty-po-nalogu-na-imushhestvo

Какие льготы существуют на налог на имущество физических лиц

В России, в соответствии с законодательством, граждане определенных категорий могут получить налоговые льготы по отношению к частному имуществу физлиц.

Начисление налога идет в зависимости от кадастровой, а не инвентаризационной стоимости имущества.

Законодательная база

Описание данного налога, а также полагающихся в связи с его уплатой льгот, можно найти в Федеральном законе № 2003-1 «О налогах на имущество физических лиц» (9.12.

1991), который к настоящему времени включает уже ряд поправок и изменений.

Также достаточно подробно необходимая собственникам информация содержится в Налоговом Кодексе РФ (статьи 399-409): о плательщиках, объектах налогообложения, налоговых ставках, льготах, порядке определения налога на имущество и его уплаты и т.д.

Налог на имущество рассчитывается физическим лицам в инспекции по месту нахождения находящихся в собственности объектов, после чего владельцу высылается налоговое уведомление, в котором указана сумма и данные расчета налога.

Сейчас собственники получают налоговое уведомление единой формы, в котором отражаются данные по транспортному, земельному налогам и налогу на имущество физических лиц.

В строке, соответствующей налогу на имущество, можно увидеть данные о годе расчета, облагаемом имуществе и его месте расположения, размере налоговой базы, ставке, доли в праве, льготах и итоговой сумме налога. Сведения об имеющемся у граждан имуществе содержатся в органах Росреестра.

Данный вид налога действует в отношении следующего имущества: квартиры или комнаты, дома, гаража, дачи, а также иных зданий. Налог рассчитывается и на долевую собственность с участием вышеперечисленных объектов.

До 2016 года в налоговой базой для того, чтобы рассчитать физлицам налог на их имущество, служила инвентаризационная стоимость облагаемых объектов по состоянию на начало (1 января) каждого года.

Узнать инвентаризационную стоимость имущества за период до 1 января 2013 года можно в отделениях БТИ (выдается соответствующая справка).

Узнать задолженность по оплате налога поможет информация, представленная на сайте ФНС России.

В некоторых случаях происходит перерасчет налога на имущество граждан за предыдущие годы в сторону увеличения суммы. Связано это с увеличением инвентаризационной стоимости объектов недвижимости и несвоевременной подачей необходимых сведений из БТИ. Следует учесть, что перерасчет разрешается не более, чем за три года.

Если необходимо рассчитать налог в отношении долевой собственности, то берется каждая соразмерная его доля у определенного гражданина (определяется путем произведения инвентаризационной стоимости объекта на соответствующую долю). Налог по общей совместной собственности делится на всех собственников одинаковыми частями.Нередки ситуации, когда граждане не были извещены о необходимости уплаты налога государственными органами вовремя с помощью соответствующих уведомлений. Тогда они обязаны произвести уплату не более чем за три года, предшествующих получению уведомления из налоговой. За излишне уплаченный налог собственникам может быть осуществлен возврат средств в установленном порядке.

Налоговые ставки

Налоговые ставки относительно имущества физлиц утверждаются органами местного самоуправления, и региональными законами, если речь идет о Москве и Санкт-Петербурге.

В то же время ставки не могут быть выше тех пределов, которые установлены на федеральном уровне. Интернет-сайт ФНС позволит ознакомиться с местными налоговыми ставками более подробно при обращении к соответствующему разделу.

На определение ставки налога рассматриваемого вида влияют такие факторы, как инвентаризационная стоимость и само количество принадлежащих одному собственнику объектов. В последнем случае при расчете исходят из суммарной стоимости имущества.

Чтобы определить применяемую к конкретному имущественному объекту или объектам налоговую ставку, необходимо узнать их суммарную инвентаризационную стоимость, которая также будет умножена на коэффициент-дефлятор, который равен 1,425.

На 2019 год к исчислению налога на имущество был применен понижающий коэффициент 0,4 за исключением объектов недвижимости, относящихся к сфере торговли, общественного питания и бытового обслуживания.

Начиная с 2015 года в некоторых субъектах РФ данный налог граждан рассчитывается по кадастровой стоимости объектов.

Постепенно до 2019 года планируется рассчитывать налоговую базу исходя из кадастровой стоимости уже во всех без исключения регионах. Узнать данную величину можно в органах и на сайте Росреестра.

Также допустимо оспорить размер стоимости имущества, если собственник с ним не согласен.Если налог рассчитывается по кадастровой стоимости, то предусматриваются следующие налоговые вычеты в отношении различных жилых объектов: комнаты – на 10 кв.м.; квартиры – на 20 кв.м.; дома – на 50 кв. м.

Кроме того, органы власти таких городов, как Москва, Санкт-Петербург и Севастополь вправе увеличить размеры налоговых вычетов.

При отрицательном значении налоговой базы она принимается равной нулю для удобства начисления сумм, которые необходимо будет выплатить гражданам для соблюдения налогового законодательства.

Налог на имущество по кадастровой стоимости предполагает трехуровневую ставку:

- 0,1% – касаемо жилых домов и иных помещений для проживания, гаражей, машино-мест, а также объектов, которые еще не достроены;

- 0,5% – для всех других объектов;

- 2% – для элитной дорогой недвижимости, кадастровая цена которой составляет более 300 млн рублей, а также торговых центров.

При этом региональные власти могут снизить ставку до 0 или повысить ее до 0,3%.

Во избежание резкого скачка налогового бремени в регионах до 2019 года будет применено правило, согласно которому налог будет расти ежегодно не больше, чем на 20%, после чего такой коэффициент будет отменен.

Налоговые сроки и периоды

Налог на имущество подлежит начислению гражданам каждый год и основанием для определенных значений служат данные о стоимости недвижимости с учетом коэффициента, который назван дефлятором для учета инфляционных тенденций в экономике. Уплата налога должна быть произведена не позднее 1 декабря года, который последует за годом исчисления налога.

За несвоевременную уплату могут быть начислены пени на сумму недоимки. За неуплату налога гражданин может быть оштрафован, подвергнуться конфискации имущества, а также в некоторых случаях – привлечен к уголовной ответственности.

Период, за который платится налог на имущество, определяется со времени его приобретения:

- Если объект находился в собственности целый год, то этот же период и берется за основу.

- В случае владения имуществом менее года, налог платится с месяца регистрации права собственности.

- При получении наследства – с месяца его открытия.

- Если объект недвижимости был недавно возведен, то налог необходимо начинать платить с начала года, который отсчитывают за годом постройки.

- В случае продажи, разрушения или уничтожения имущества взимание налога прекращается с начала месяца, в котором имущество уже владельцу не принадлежит или перестало существовать.

Кому положены налоговые льготы и в каком размере

Налоговые льготы на данный налог подлежат подробному регулированию с помощью статьи 407 НК РФ.

Освобождение от уплаты налога полагается следующим категориям граждан:

- Героям Советского Союза и РФ, обладателям ордена Славы трех степеней;

- гражданам, имеющим I и II группы инвалидности;

- гражданам – инвалидам с детства;

- участникам ВОВ и других боевых действий;

- лицам вольнонаемного состава СА, ВМФ, органов внутренних дел и госбезопасности, занимавшим штатные должности;

- лицам, которые обладают правом получения социальной поддержки в соответствии с рядом законов, направленных на защиту граждан от радиационного воздействия;

- военнослужащим и другим гражданам, которые были уволены после 20 и более лет военной службы по возрасту, состоянию здоровья, а также в связи мероприятиями по штату;

- лицам, участвовавшим в составе подразделений особого риска в ядерных испытаниях и ликвидациях аварий;

- членам семей военнослужащих, которые потеряли кормильца;

- пенсионерам, а также мужчинам и женщинам старше соответственно 60 и 55 лет, которые получают ежемесячное пожизненное содержание;

- гражданам, служившим в Афганистане и других странах;

- лицам, которые пострадали или стали инвалидами в результате ядерных испытаний;

- родителям и женам (мужьям) военнослужащих и госслужащих, погибших в ходе исполнения служебных обязанностей;

- лицам, которые осуществляют профессиональную творческую деятельность, если они используют специально оборудованные помещения, сооружения, творческие мастерские и т.п., на период такого их использования;

- гражданам, у которых есть хозпостройки площадью не более 50 кв. м на земельных участках, предназначенных для садоводово-огороднических хозяйств или ИЖС.

Объектами льготного налогообложения могут выступать:

- квартира или комната в квартире;

- дом;

- специальные помещения или сооружения, использующиеся для творческих видов деятельности;

- хозяйственное строение или сооружение, площадью менее 50 кв. м на земельных участках для личного подсобного, дачного хозяйства, огородничества, садоводства или ИЖС;

- гаражное помещение или машино-место.

Льготы предоставляются на всю сумму налога, которым облагается объект, находящийся в собственности. Также он не должен использоваться владельцем в предпринимательской деятельности.

Чтобы реализовать свое право на налоговую льготу в отношении личного имущества, следует предоставить в любой налоговый орган следующие документы: соответствующее заявление, паспорт, пенсионное удостоверение, правоустанавливающие документы на имущество, технический или кадастровый паспорт объекта.

Однако, если заявление на получение льготы было оформлено гражданином до 31 декабря 2014 года, подавать документы повторно не нужно. Если гражданин не смог вовремя воспользоваться своим правом на льготы, то он вправе обратиться в налоговую с просьбой о пересчете размера налога и возврате излишне уплаченных денежных средств (не более чем за три года).

Если у гражданина, которому положены налоговые льготы, имеются несколько объектов налогообложения, то льготы предоставляются в отношении объекта одного вида на выбор.

До 1 ноября года, который будет являться налоговым периодом применения льготы, льготники предоставляют уведомление о выбранных объектах налогообложения для назначения льготы по налогу на имущество физлиц.

Если соответствующее уведомление не будет предоставлено в срок, налоговая льгота будет назначена в отношении одного объекта каждого вида, по которому сумма налога будет максимальной.

В Налоговом кодексе предусмотрен ряд льгот для пенсионеров. Данная категория граждан может получить льготы (освобождение от уплаты налога) касательно следующих объектов налогообложения:

- квартиры или комнаты в квартире;

- дома;

- гаражного помещения;

- хозяйственного строения;

- творческой мастерской, галереи, музея, библиотеки и т.д.

Право на льготу дается пенсионерам в отношении одного из объектов по каждой категории, к примеру, если в собственности гражданина наличествуют квартира, дача и гараж, то он полностью освобождается от уплаты налога на имущество физ. лиц. Если же гражданин имеет два дома, то в отношении одного из них на выбор ему придется уплатить налог.

Однако существуют случаи, когда пенсионеры обязаны платить налоги государству:

- Если стоимость объекта недвижимости превысит 300 млн. рублей;

- Имущество, по которому могла бы быть налоговая льгота, используется в предпринимательской деятельности.

В отношении земельных участков льготы по уплате налога для пенсионеров устанавливаются властями каждого отдельно взятого региона, для получения подробной информации необходимо обратиться в территориальное отделение ФНС.

Местные власти также вправе определять дополнительные категории граждан-льготников, к примеру, многодетные семьи.

Актуальные изменения в начислении налога на имущество представлены в следующем видеосюжете:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/nalogi-i-zakony/nalogovye-lgoty/perecen-na-imushestvo.html