Как вернуть часть денег после полного погашения кредита – реальные примеры из жизни

Опубликовано: 25.04.2019г.

Содержание

Можно ли вернуть страховку если выплачен кредит?

При заключении кредитного договора сотрудники банка предлагают воспользоваться услугой страхования. Она позволяет защитить обе стороны договора от возможных рисков.

Эта услуга оформляется добровольно, но некоторые банки включают ее в список обязательных. Для банка и клиента она играет важную роль, поскольку в жизни бывают разные случаи риска.

Если же она была оформлена, а кредит погашен, то у клиента возникает желание получить страховой взнос обратно.

Можно ли вернуть страховку после погашения кредита?

В течение месяца после заключения страхового договораВ течение месяца после заключения страхового договора, клиент может отказаться от страховки. Если прошло больше времени, то необходимо обратиться в банк с заявлением о возврате части денег. Процедура может длиться около месяца, а конкретный период зависит от банка.

После погашения кредита тоже можно вернуть страховку. Обращаться нужно в банк или страховую компанию, в зависимости от того, где оформлялся документ. Потребуется написать заявление о желании возврата денег, так как кредит был успешно выплачен. При желании можно самостоятельно отнести заявку или же отправить ее заказным письмом. В последнем случае нужно не забыть заказать услугу уведомления.

Способы и варианты

расторжения договора со страховой компанией не такая сложная. Главной задачей здесь стоит возвращение своей суммы.

По мнению специалистов, в этом случае есть три варианта развития ситуации:

- Отказ от возвращения средств.От сотрудников компании клиенты обычно слышат о невозможности возврата денег, поскольку это установлено договором. В этом документе следует внимательно изучать информацию, в том числе и мелкий шрифт. Там тоже находятся важные сведения. В результате компания может отказать из-за того, что страховка считается платой по защите клиента в период пользования займом.Для возврата денег лучше всего воспользоваться услугами опытного юриста, поскольку самостоятельно тут вряд ли что-то можно доказать. По этой деятельности сейчас работает много адвокатских бюро, обращаясь в которые человек может сэкономить время и нервы.

- Частичный возврат средств.Такая ситуация возможна, если со времени заключения сделки прошло больше 6 месяцев. Страховщики могут основываться на некоторых затратах. Тогда можно потребовать документы по затратам. Обычно в этих ситуациях приходится обращаться в суд.

- Возвращение средств.Такая ситуация может быть только в случае, если кредит был оплачен за период 1 – 2 месяца после его подписания. Для этого не нужно обращаться в суд, поскольку компании обязаны выплачивать средства клиента.

Одним из успешных сервисов, занимающихся возвратом денежных средств за навязанную страховку или услугу кротчайшие сроки, является компания ВернемСтраховку. Вы можете подробнее узнать о ней, нажав на кнопку ниже

Узнать о сервисе подробнее

Порядок выплаты

Если кредит был выплачен досрочно, то услуга страхования еще действует. Клиент имеет право возвратить ту сумму, которая положена за период пользования кредитом. Для этого необходимо написать заявление, в котором изложена позиция о возврате денег.

Если это надежная компания, то она выполнит свои обязательства и выплатит средства. При отказе клиенту следует обращаться в суд, предварительно написав исковое заявление.

Чтобы подготовиться к суду, лучше всего нанять адвоката. Так будет намного проще излагать свою точку зрения. Суд поможет взыскать положенную сумму, а все издержки будет оплачивать страхования компания.Если в документе указаны ежегодные взносы по страховому полису, то можно отказаться от услуг компании, когда кредит полностью выплачен. Когда договор не содержит особые условия, то он будет считаться недействительным. Тогда произойдет отказ от обязательств.

Возврат при потребительском займе

После погашения кредита многие люди задумываются, как вернуть страховку. В банках пользуются незнанием клиентов, включая страхование в качестве обязательной услуги при оформлении потребительского займа. Но на самом деле эта услуга считается необязательной.

Каждому клиенту банка следует внимательно изучать условия договора. Если же отнестись к этому безответственно, то в дальнейшем с этим могут возникнуть проблемы.

Тогда есть два варианта решения:

- Оставить страхование и не требовать возврата денег по ней.

- Отказаться от составленного договора.

Необходимо написать заявление о требовании возврата денег. Отправить его нужно в банк или компанию, в зависимости от того, кто является страховщиком. Если в этом случае последовал отказ, то необходимо составить иск в Роспотребнадзор или суд. Предварительно лучше проконсультироваться с юристом для оценки своих шансов. Судебные издержки необходимо будет оплатить самостоятельно.

Возврат при досрочном погашении

При досрочном погашении займа клиент имеет право получить остаток денег. Если не вносить средства, то договор не будет действовать автоматически. Чтобы не были начислены штрафы и пени, необходимо тщательно изучить договор, более подробно пересмотрев раздел обязательств. После этого можно обращаться в компанию.

Вместе с собой нужно взять:

- Паспорт.

- Ксерокопию договора о кредите.

- Справка о закрытии займа.

Заявление следует писать на руководителя. В нем указывается информация о досрочном расторжении договора и возвращении положенных средств.

Досрочное расторжение может быть выполнено:

- При закрытии своей предпринимательской деятельности, если полис покрывал риски.

- При истечении периода действия документа.

- Смерти человека, оформившего полис.

Если ни один из пунктов не имеет отношения к своей ситуации, то компания может вернуть только часть суммы. Одной из главных ошибок клиентов банка в том, что они идут с требованием в банк. Это возможно лишь в тех случаях, когда страхование входит в услугу банка. В остальных случаях нужно идти в страховую компанию.

Заемщику при оформлении кредита и страхования рекомендуется подробно знакомиться с условиями договора. Только когда известны все тонкости этого дела, можно оградить себя от неприятных ситуаций.

Отказ от возвращения средств

Страховая компания может отказать клиенту в выплате компенсаций, мотивируя это следующими причинами:

- Если пропущен период подачи заявления. Он равен 1 месяцу со времени страхового случая, если другие причины не указаны в договоре. При невозможности самостоятельно составить бумагу необходимо сказать об этом сотруднику компании.

- В заявлении отсутствует информация: номер, дата, сведения о застрахованном лице, а также нет сроков появления и обстоятельств страхового случая.

- Нет документов, подтверждающих страховой случай. Поэтому нужно заранее подготовить медицинскую справку и карточку пациента при нетрудоспособности. В случае смерти застрахованного лица подается справка о смерти из ЗАГСа. В этом случае деньги выплачиваются выгодоприобретателю или наследнику.

Частичное возвращение средств

Перед тем, как выплатить клиенту деньги по страховке, банк берет свои проценты. Если компания не против оплатить положенные средства, это не значит, что она выплатит все до копейки. Сотрудники излагают много фактов, которые влияют на уменьшение суммы. Самой распространенной причиной является расход по обслуживанию клиента.

На сегодняшний день страховка возвращается без использования особых расчетов. Страховщиком выплачивается та сумма, потраченная на обслуживание договора во время его действия. У клиента есть право ознакомиться с документами по всем расходам.

Для этого необходимо написать заявление на имя главного лица банка или компании. Там описывается просьбы возврата, которая полагается по закону. Документ можно отправить почтой заказным письмом или же принести его самостоятельно.

При отказе можно обращаться в Роспотребнадзор или в суд. Для этого потребуется составить заявление с изложением сути проблемы. Все расходы по этому делу нужно будет оплатить, поэтому нужно продумать необходимость этого процесса.

Заявление необходимо писать следующим образом:

В документе следует указывать ном договора, проверить даты и точность информации. В конце следует поставить подпись и дату.

Полное возвращение средств

Страховка может быть возвращена только в том случае, если она еще не использовалась. Обращаться с требованием возврата полной суммы можно только в период первого месяца. Тонкости страховки обозначаются в договоре, и поэтому документе следует изучать внимательно при его заключении.

В остальных случаях страховка действует по-другому. К примеру, если кредит был выдан на 36 месяцев, а деньги были возвращены за 24 месяца, то услуга страхования длилась 2 года. Получить деньги можно только по размеру платежей, выплаченных за оставшийся период.

Отказ в возврате сотрудники компании мотивируют условиями договора. Заемщик может не обратить внимание на все пункты документа. Восстановить справедливость можно только в суде.

На основе ГК РФ неиспользованная часть средств должна быть возвращена клиенту. Что бы ни ответили в банке, необходимо действовать до конца. При отказе в банке поможет решить проблему суд.

Нужно лишь правильно составить обращение и решать вопрос до конца, ведь получение страховой части положено заемщику по закону.

Источник: https://credits911.ru/straxovanie/mozhno-li-vernut-straxovku-esli-vyplachen-kredit.html

Как вернуть 13 процентов за потребительский кредит?

В современном обществе большинство трудоспособного населения оформляют в банках займы на разные цели. Не всегда можно накопить нужную сумму, и не каждый умеет это делать.

Кредит предоставляет возможность пользоваться приобретенной вещью, квартирой, например, и уплачивать определенное количество лет за нее деньги.

Отрицательной же чертой займа является то, что гражданину приходится переплачивать банку пени, а также страховую сумму, которая не маленькая на сегодняшний день.

Не каждый заемщик знает, что может в определенных случаях вернуть процент по кредиту. О том, как грамотно это сделать, речь пойдет в данной статье.

Можно ли вернуть проценты по потребительскому кредиту?

Сразу стоит отметить, что вернуть их по потребительскому кредиту в налоговой инспекции нельзя.

Оформляя договор займа в банке, гражданин должен акцентировать внимание на прописание в документе цели выдачи денежных средств, например, покупка жилья.

В таком случае, потребительский кредит автоматически преобразовывается в целевой, и, на основании этого становится возможным вернуть деньги через ФНС.

В целях можно прописать три основных:

- приобретение квартиры;

- расходы на обучение;

- оплата медицинских услуг.

Что касается возврата в банке, то по потребительскому займу также можно возвратить процент.

Как вернуть 13 % за потребительский кредит?

Вернуть проценты по кредиту не сложно. В любых случаях претендовать на возврат приходится только при рассмотрении вопроса и возможности досрочного погашения долга. Без досрочного погашения, деньги вернуть не представляется возможным.

После оформления ипотечного кредита, к примеру, гражданин начинает выплачивать денежные средства ежемесячно. Общий платеж состоит из двух частей: основной долг и пени.

Существует два вида платежей:

- аннуитетный;

- и дифференцированный.

При аннуитетном взносе суммы ежемесячные равны и постоянны, не меняются в течение года, а при дифференцированном суммы различны, согласно графику. График платежей заемщик должен получать при оформлении в банке полного пакета документов и исправно исполнять его.

Следует отметить, что при аннуитетном платеже погашение долга направлено на снижение суммы процентов, и только потом выплачивается основной долг. Это подробно можно посмотреть в графике платежей в конкретных разделах таблицы.

Алгоритм действий при возврате процентов в банке такой:

- произвести досрочное погашение;

- обратиться к банку с просьбой произвести перерасчет;

- написать в банк обращение с просьбой возвратить уплаченные проценты;

- при отказе обратиться в суд.

Как вернуть проценты по кредиту через налоговую?

На официальном сайте ФНС имеется вся интересующая информация по оформлению налоговых вычетов, а также перечень документов, который нужно представить в органы.

К перечню документов при оформлении возврата по ипотеке например относятся:

- декларация 3-НДФЛ;

- справка с места работы гражданина 2-НДФЛ;

- документ-свидетельство о собственности на жилье;

- соглашение с графиком платежей;

- паспорт лица;

- справка из банка об уплаченных процентах.

Справки из банка и с работы представляются в виде подлинников, декларация подписывается лично, все остальные документы направляются в виде заверенных копий.

Возврат 13% можно сделать только трудоспособному гражданину, имеющему официальных доход, с которого производятся налоговые отчисления ежемесячно. Для мам, находящихся в декретном отпуске налоговый вычет за годы пребывания в декрете сделать невозможно, поскольку подоходный налог с пособий по уходу за ребенком в государственную казну не удерживается.

Также после подачи декларации гражданин имеет право обратиться к своему работодателю, чтобы у него не удерживали налог с дохода, для этого нужно написать заявление и представить нужные бумаги.

Как вернуть 13 процентов от ипотечного кредита?

Сумма возврата на жилье не может быть выше 2 млн. рублей, соответственно на руки человеку возможно получить не более 260 тыс. рублей от вычета. Если квартиру купили за большую сумму, во внимание принимается только 2 млн. Вычет получается с разных покупок жилья, дробно, но в сумме не больше 2 млн. Именно такой ценз устанавливает государство.

Что касается процентов по ипотеке, то максимальная сумма равна 3 млн. рублей, т. е. на руки возможно получить 390 тыс. При оформлении налогового вычета подается декларация с приложением всех документов, имеющих значение по делу. Обязательно приложение справки из банка, о том что гражданин исправно погашает долг и не имеет фактов нарушения договора.

Вернуть проценты по кредиту при досрочном погашении — куда обратиться

Для начала нужно обратиться в банк. Будет излишне обращаться в суд, когда договориться с банком человек даже не пробовал.

Действующие на рынке серьезные банки, такие как Сбербанк, ВТБ-24, Россельхозбанк, добросовестно выплачивают деньги клиентам и не доводят дел по таким вопросам до судебного разбирательства.

Для этого нужно написать обращение по месту оформления займа или в главный офис финансовой организации.

Если получен отказ, то смело можно пойти и решить вопрос через суд. С собой нужно взять отказ банка, документы, оплатить госпошлину. При этом в иске можно потребовать уплату морального ущерба за все причиненные страдания, а также расходы, оплаченные юристу за оказание помощи.

Дела, как показывает судебная практика, часто решаются в пользу клиента.

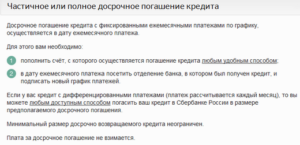

Как вернуть проценты по кредиту в Сбербанке?

Сбербанк – серьезная организация Российской Федерации. Ведущий свою деятельность с 1841 года, Сбербанк имеет блестящую репутацию. Взять займ в Сбербанке не страшно, поскольку он является государственным банком страны.

Досрочное погашение по займам в Сбербанке предусмотрено. Но есть одна оговорка, как правило, в условии договора всегда прописано, что сделать это раньше месяца невозможно, т. е. один месяц клиенту все-таки придется оплатить ежемесячный платеж.

При досрочном погашении Сбербанк охотно возвращает денежные средства клиенту. Не обязательно спешить в суд и нести все связанные с этим расходы, достаточно обратиться в службу Сбербанка, где можно мирным путем урегулировать сложившийся вопрос.

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (6 3,00 из 5)

Загрузка…

Источник: https://bankitb.ru/sovety/kak-vernut-procenty-po-kreditu-procedura-vozvrata.html

Какие выплаты можно вернуть по закону после погашения кредита

Получая определённую сумму в кредит, заёмщик возвращает гораздо большую, так как оплачивает использование займа, страховку и другие комиссии. Но государство находится на стороне гражданина, поэтому, по закону, после погашения кредита можно вернуть выплаты. Какие именно денежные средства подлежат возврату, можно уточнить в МФЦ. Чаще всего банки готовы вернуть сумму страховки.

Обслуживание и оплата рисков

Одной из основных целей работы банков является получение прибыли, поэтому они не выдают деньги на безвозмездной основе. Даже самые привлекательные условия кредитования подразумевают определённую переплату. Она выражается в годовых процентах и начисляется на основную сумму долга. С помощью процентной ставки кредиторы:

- покрывают собственные расходы;

- получают доход;

- компенсируют риски, связанные с невозвратом средств.

Величина переплаты — одна из главных характеристик любого кредита. О ней заёмщик узнаёт в первую очередь, она фиксируется в договоре и не меняется, за исключением плавающей ставки. Но помимо платы за обслуживание займа, существуют и другие расходы. О них клиент узнаёт только после тщательного изучения условий кредита либо в процессе его получения.

Почти во всех кредитных договорах присутствует пункт о страховании жизни и здоровья должника.

Формально он носит рекомендательный характер, но если гражданин не захочет оформлять страховку, банк повысит для него процентную ставку или откажет в выдаче денег под другим предлогом.

Кроме страхования жизни и здоровья, некоторые банки ставят обязательным условием оформление страховки на имущество, приобретаемое в кредит.Другая статья расходов — оформление залога. Он является обязательным, если клиент берёт крупную сумму для покупки недвижимости или дорогого автомобиля. При возникновении просрочек по платежам банк может изъять залог в свою пользу для компенсации убытков.

Подписание залогового договора также связано с определёнными расходами. Заёмщику придётся оплатить услуги оценщика и госпошлину за регистрацию в Росреестре.

Важные финансовые вопросы, которые необходимо уладить до Нового года

Возврат страховки

Если клиент оформил страховой договор с банком, он имеет полное право его аннулировать — на это отводится 2 недели после одобрения кредита. Но в большинстве случаев граждане хотят вернуть потраченные деньги после выплаты кредита. Это возможно лишь в тех случаях, когда долг погашен раньше срока, обозначенного в документах.

Рассчитывать на полный возврат страховки не стоит: вернуть можно лишь часть средств. Например, клиент взял заём сроком на 24 месяца, а вернул за 18. Это означает, что он имеет право компенсировать страховые взносы за оставшиеся полгода.

Если за время досрочного погашения страховой случай не наступит, заёмщик может написать заявление на возмещение средств. С ним нужно обращаться в банк или в страховую компанию, в зависимости от того, где оформлялся договор. К заявке следует приложить:

- паспорт;

- кредитный договор;

- страховой полис;

- справку об отсутствии задолженности перед банком.

Сотрудник должен принять документы и поставить на заявлении соответствующую отметку. На рассмотрение обращения может уйти несколько дней. После вынесения решения деньги будут перечислены на счёт заёмщика.

Обращение в суд

Обычно страховые компании идут навстречу клиентам, и с возвратом денег не возникает проблем. Если же компания не желает выплачивать средства без объективных причин, есть смысл обратиться в суд за защитой своих прав и предоставить:

- исковое заявление;

- кредитный договор;

- страховые документы;

- платёжную документацию, подтверждающую досрочное закрытие займа;

- заявление на возврат и официальный отказ от страховой компании.

Как правильно распоряжаться своими деньгами?

В иске обязательно следует указать сумму, которую заёмщик желает вернуть. Она может включать в себя не только неиспользованную страховку, но и компенсацию других издержек, связанных с обращением в суд. Если никаких нарушений со стороны истца обнаружено не будет, страховщика обяжут вернуть причитающиеся страховые выплаты.

Компенсировать другие расходы, возникшие в ходе оформления и погашения кредита: процент переплаты, издержки в связи с оформлением залога, не удастся даже в судебном порядке, поскольку это не предусмотрено законом и другими нормативными актами.

Источник: https://priumnojay.ru/vyplaty-mozhno-vernut-po-zakonu-posle-pogasheniya-kredita.html

Какие переплаты по закону можно вернуть после погашения кредита

Незнание собственных прав и отношения закона к завышенным процентам по кредиту является серьезной проблемой для российских заемщиков. Вопреки расхожим мнениям банки не всегда кристально честны перед законом и могут предоставлять заем на заведомо невыгодных условиях.

В последнее время данной проблемой всерьез обеспокоен Высший арбитражный суд России, который при выявлении подобного отношения со стороны банкиров зачастую становится на сторону потребителя. На самом деле переплаченные проценты и не только можно вернуть законным путем.

О том, как это сделать и что еще можно вернуть после погашения кредита подробно расскажем в этой статье.

Как вернуть проценты после погашения кредита

Ситуация, сложившаяся сегодня на кредитном рынке РФ в первую очередь не выгодна самим банкам. Огромная сумма денег «находится» на руках у заемщиков. По данным Центрального Банка РФ большинство кредитов, которые были погашены без задержек, в то же время были оплачены досрочно.

Тем временем физические лица, не сумевшие погасить долг в заранее отведенный срок, в большинстве случаев не способны погасить его полностью и в дополнительные сроки.

Такие должники возвращаются в банки или прочие кредитные организации и попадают долговую яму. В конечном счете, такое положение дел невыгодно, как потребителям, так и банкам.

При этом большинство заемщиков даже не подозревают, что при заблаговременном погашении долга переплаты по процентам можно вернуть.

Как образуются переплаты

Большинство российских банков работают по следующей системе: заемщик выплачивает сумму, взятую у банка равными (аннуитетными) платежами обычно раз в месяц. При этом большая часть данной суммы уходит на погашение процентов по задолженности, а не на непосредственную сумму займа.

Львиная часть тела займа погашается ближе к окончанию отведенного срока. На начальном этапе больше средств уходит на погашение процентов. Постепенно платежи по телу кредита и процентам сравниваются, и лишь в конце погашается основная задолженность.

Таким образом, заемщик на деле переплачивает за тот период пользования кредитом, которого фактически не было. То есть, взимание данных процентов является незаконным обогащением банка, так как тело долга погашено и уплачены проценты за реальный срок использования кредита.

Заемщик в соответствии с законами РФ имеет право вернуть задолженность досрочно, по собственному усмотрению. Именно в данных случаях и возникает переплата по кредиту.

Фактически физическое лицо полностью возвращает сумму, равную сумме тела задолженности и проценты, связанные с пользованием кредитом. Но при этом необходимо вернуть еще и проценты полного срока пользования кредитом.

При досрочном погашении требование возместить данные проценты банком не являются законными.

Как вернуть переплаченные деньги

Практика показала, что вернуть деньги по кредиту возможно. Однако, банки неохотно идут на уступки клиентам и отстаивать собственные права приходится через суд. Вернуть деньги можно согласно закону о правах потребителей.

Если физическое лицо желает возвратить сумму переплат по кредиту, необходимо отправить в банк соответствующие заявление. Кредитная организация обязана в течение 10 рабочих дней ответить отказом или удовлетворить требования потребителя.

В противном случае следует обращаться в суд.

Также самостоятельно рассчитать сумму переплат не всегда возможно: банк может не предоставить информацию о соотношении выплат в пользу погашения процентов и тела долга, может неправильно рассчитать сумму переплат. В таком случае потребитель вправе запросить при подаче заявления в суд независимую экспертизу клиента.

В тех случаях, когда судебный орган признает законность претензий потребителей, банк обязуется также вернуть переплаченную сумму, деньги потраченные на судебные издержки и экспертизу. При этом переплаченная сумма будет считаться займом у потребителя и будет возвращена с процентами.При одобрении кредита, в договоре может быть указанно, что проценты, начисленные за пользование кредитными средствами, уплаченными заемщиком на дату досрочного и полного погашения, пересчету и возврату не подлежат.

Обязательно обращайте внимание на данный пункт. При выдаче кредита физическим лицам суд может признать данный пункт недействительным. Юридические лица также могут быть защищены от данного пункта и/или потребовать его исключения из договора в соответствии с законом — ст. 165 ГК РФ «Недействительность сделки, нарушающей требования закона или другого правового акта».

Жалоба, связанная с наличием данного пункта может быть представлена не только в суд, но и в Роспотребнадзор.

В вопросе возвращения переплат необходимо обратиться к квалифицированной помощи юристов. Не стоит опасаться того, что банк привлечет более квалифицированных профессионалов. Зачастую суд становится на сторону потребителей. Юристы высоко оценивают шансы на положительный исход для заемщиков.

Как вернуть страховку после выплаты кредита

Оформление потребительского кредита дает заемщику право самому принимать решение о страховании залогового имущества или источника доходов.

При ипотечном кредите или кредите на приобретение автомобиля практически все банки требуют в обязательном порядке оформить страховку жизни и здоровья, залогового имущества, источника доходов.

При своевременном погашении задолженности денежные средства по страховке не возвращаются автоматически. Однако, это совсем не означает, что данные средства невозможно вернуть.

Если потребителя буквально вынуждают оформить страховку, то необходимо обратиться в соответствующие органы. В тех случаях, когда страховка все же была оформлена под давлением банка или страховой компании, потребитель имеет право обратиться для возмещения потраченных средств.

Чтобы не стать жертвой нечестного отношения необходимо знать собственные права. Наиболее значимые из них:

- Оформление страховочного полиса основывается на добровольном решении клиента. Тем не менее банки нечасто оглашают причину отказа в выдаче кредита, а отсутствие страховки может стать его веской причиной, что, увы, доказать в суде будет невозможно.

- Страховка предназначена в первую очередь, чтобы помочь клиенту в непредвиденных ситуациях погасить задолженность.

- Существует возможность отказаться от страховки уже после одобрения займа. Для этих целей банк отводит две недели. Сумма страховочных выплат будет возвращена за исключением денег, потраченных на оформление страхования.

Следует обратить внимание и убедиться в том, что в договоре нет пункта, согласно которому заемщику не возвращается часть суммы при досрочном погашении задолженности.

Порядок действий для возврата страховки при досрочном погашении кредита:

- Изучите договор, если он не исключает невозможность возврата страховки при досрочном погашении, значит вернуть страховочные средства возможно.

- Если в договоре есть пункт о возврате части суммы за тот период, когда страховка вам была не нужна, то можно вернуть данную сумму без помощи юристов.

- Обращаться для возврата необходимо в банк-кредитор. Зачастую требуется написать заявление о досрочном погашении кредита.

- Далее необходимо также написать заявление о возврате денег для страховой компании, к которой вы обращались.

Документы, которые необходимо предоставить в страховую фирму:

- Паспорт;

- Договор о получении кредита;

- Страховой полис;

- Документ об отсутствии задолженности по данному кредиту.

В самом заявлении о возврате средств обязательно необходимо указать:

- Паспортные данные;

- Актуальные контактные данные;

- Наименование банка-кредитора

- Номер договора и реквизиты вашего счета;

- Куда можно вернуть денежные средства.

Важные моменты:

- Для эффективности стоит обращаться сразу в страховую компанию, а не в кредитную организацию. Обращение в банк актуально только в тех случаях, когда страхование – это одна из услуг банка.

- В случае отказа можно обратиться в суд. В последнее время судебные органы в вопросах кредитования все чаще принимают сторону заемщика.

- Заемщик имеет право запросить все необходимые документы, которые подтверждают справедливость выплаченной суммы возврата. Если потребитель сомневается, в случаях, когда дело доходит до суда, следует запросить независимую экспертизу.

Вернуть деньги, заплаченные за страховку можно законным путем. Страховая компания должна пойти вам на встречу и не препятствовать процессу возмещения. Более того потребитель в праве уточнить всю необходимую ему информацию и запросить документы или разъяснения, которые доказывают актуальность возвращаемой суммы денег. При нежелании страховой компании сотрудничать смело обращайтесь в суд.

Кроме указанных, после погашения кредита можно также вернуть комиссию за выдачу кредита, если таковая имела место быть, так как ее взимание банками незаконно. Но в настоящее время практика включения в пакет услуг данного вознаграждения в банках практически отсутствует.

Источник: https://BankNash.ru/pogashenie-kredita/chto-mozhno-vernut-posle-pogasheniya-kredita

Как вернуть проценты по кредиту при досрочном погашении

Skip to content

Вы совершили досрочное погашение кредита или частичное досрочное погашение? По кредитному договору наверняка была предусмотрена аннуитетная форма расчета ежемесячных платежей. А теперь вы думаете, не переплатили ли Вы по нему банку лишнее. Можно ли вернуть часть процентов по кредиту при его погашении?

В данной статье вы найдете информацию об основаниях и обзор практики по возврату уплаченных процентов по кредиту при досрочном погашении.

Что такое аннуитет

Аннуитетный платеж — самый популярный вид расчета кредита как при кредитовании юридических лиц, так и физических лиц. Аннуитет — это равный по сумме ежемесячный внос для погашения задолженности по кредиту, который включает в себя как сумму основного долга, так и сумму начисленных процентов за кредит.

Особенность аннуитетных платежей в том, что в начале срока процентная часть выплат очень большая, а погашение основного долга (тела кредита) — маленькое.

При кредитовании на длительный срок получается так, что если посмотреть платежи за первые несколько месяцев или даже лет, то они почти не уменьшают сумму основного долга. Практически все, что платит заемщик в это время — это проценты.Именно поэтому, если он захочет узнать сколько же из тела кредита он погасил, то будет неприятно удивлен, что он погашал преимущественно проценты, а долг не уменьшался.

Формула аннуитета и ее особенности, влияющие на размер платежа

Размер Аннуитетного платежа =

СК*(ПС*(1+ПС)ПП)———————————————((1+ПС)ПП — 1) , где:СК — сумма кредита (тела кредита),ПС — месячная процентная ставка,

ПП — количество процентных периодов, оставшихся до окончательного погашения кредита.

Следует сказать об одном нюансе при расчете месячной ставки процентов, применимой к аннуитету. Наши банки используют упрощенный подход, предписанный со стороны Центробанка, получая месячную ставку из годовой простым делением на 12. В результате, например, все ипотечники России платят в совокупности на 4-5 % большие суммы платежей за весь период договора, чем должны были бы это делать.

Существует весьма популярное мнение, что в результате расчета аннуитетных платежей заемщик платит проценты вперед за весь срок договора. Таким образом, при досрочном погашении у него возникает очевидное право потребовать возврата необоснованно уплаченных процентов.

Этот подход транслируется на многих сайтах в Интернет и даже поддержан судебной практикой.

В действительности все обстоит совсем не так.

А именно, если посмотреть на расчет ежемесячных аннуитетных платежей, и даже точнее — на выделение процентной части из аннуитетного платежа, то можно увидеть, что проценты каждый месяц рассчитываются в точности за предшествующий месячный период (28-31 день) и исходя из актуальной суммы задолженности на дату платежа. То есть никакой уплаты будущих процентов в аннуитете попросту нет. Это все сказка.

Реальность такова что: заемщик сам соглашается на повышенную уплату процентов из-за увеличения срока договора обычно из-за того, что не способен платить б0льшую сумму аннуитетного платежа в месяц (то есть усиленно погашать основной долг) из-за банального отсутствия таких доходов.

Пример расчета переплаты процентов по аннуитету:

Михаил берет потребительский кредит в сумме 1 млн. рублей. Поскольку его доход не позволяет платить по кредиту большую сумму, то кредит предоставляется на 5 лет с комфортным для Михаила платежом в 24,9 тысячи рублей в месяц.

Так случается, что Михаил досрочно гасит кредит уже через 3 года, заплатив около 500 тыс. рублей — сумму оставшегося непогашенного основного долга к этому моменту.

Михаил действительно переплатил проценты за эти три года — вместо 397 тыс. рублей, он мог бы выплатить всего лишь 283 тыс. рублей процентов, если бы изначально взял кредит именно на 3 года. Но готов ли был Михаил платить все это время по 35,7 тыс. рублей в месяц, вместо 24,9 тыс.

рублей? Вряд ли.

А ведь банк все это время не получал от Михаила эту разницу, идущую именно на погашение основного долга, а значит платил в свою очередь средства за фондирование средств таким же как Михаил физическим лицам, принесшим в банк деньги в депозит (хотя очевидно по более низкой ставке).

Пример в форме Эксель как раз демонстрирует два примера расчета аннуитета: 1. изначально рассчитанного на длительный срок с досрочным погашением; 2. рассчитанного сразу на короткий срок. Из озвученного примера, а также ставя в желтые поля модели собственные цифры, можно хорошо увидеть, что переплата действительно имеет место.Вы можете скачать расчетную модель в формате MS Excel нажатием на СКАЧАТЬ ФАЙЛ.

При всем том, что мотивировка заемщика при попытке возврата процентов очень сомнительна с точки зрения финансовой математики, почему бы не воспользоваться ею.

Ведь банки итак обманывают должников, рассчитывая ежемесячную процентную ставку для аннуитета делением на 12, несмотря на то, что ошибочное положение ЦБ РФ уже не действует.

Тогда и заемщику не грех воспользоваться возможностью по возмещению переплаченных процентов после досрочного погашения кредита. Это право у заемщика возникает при досрочном погашении, включая рефинансирование кредитов (перекредитование).

Как можно вернуть переплаченные проценты по кредиту или ипотеке

В пункте 5 Информационного письма № 147 от 13 сентября 2011г.

«Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре» Президиум ВАС РФ прямо поддержал позицию о возврате заемщику части процентов, уплаченных в соответствии с кредитным договором, так как они были уплачены за период, в течение которого пользование денежными средствами уже прекратилось.

В этом информационном письме прямо говориться об использовании банком аннуитетной формы расчета процентов за срок договора, что как раз относится к рассматриваемому нами случаю. И несмотря на то, что это пример арбитражной судебной практики, которая относится к отношениям в сфере бизнеса, но теперь после реформы по объединению двух ветвей правосудия данная практика распространяется также и на взаимоотношения банков с физическими лицами.

В рассматриваемом деле суд установил, что по условиям кредитного договора, заключенного между индивидуальным предпринимателем и банком, кредит возвращался заемщиком путем ежемесячной уплаты (при этом прямо указано на аннуитетную форму расчета) в течение одного года фиксированной денежной суммы, в составе которой в первую очередь учитываются проценты за весь указанный в договоре срок пользования кредитом.

Следует отметить, что помимо возврата процентов, клиент имеет право также на получение от страховой компании части страховой премии по договорам страховая, сопровождавший досрочно погашенный кредит. Ознакомиться с практикой возможно в статье на сайте.

Можно обратиться и к более свежей практике Верховного суда России. В соответствии с позицией из Определения № 83-КГ14-9 от 23 декабря 2014г.

, при досрочном возврате кредита, по условиям которого заемщик-потребитель уплачивает проценты по методу добавленных процентов, то есть рассчитанных исходя из всего срока действия кредитного договора, избыточно уплаченные проценты должны быть возвращены заемщику.

Суд исходит из того, что по смыслу п. 1 ст. 809 Гражданского кодекса РФ проценты являются платой за пользование суммой займа. Следовательно, проценты подлежат уплате только за период с даты выдачи кредита до даты его полного возврата, в том числе досрочного. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным.

Из наиболее свежих примеров положительной практики можно назвать пример из Определения Верховного суда России №51-КГ15-14 от 01 марта 2016г., которое дошло по кассации до судебной коллегии по гражданским делам ВС России. В настоящее время оно возвращено нижестоящей инстанции в связи с нарушением прав истца и требованиями к пересмотру решения в ее пользу.

Различные информационные письма судов вышестоящих инстанций являются руководящими инструкциями для всей судебной систему России и потому вынося свои требования в исковое заявление к банку, можно прямо апеллировать к этим документам. Банку будет очень трудно доказать суду на месте, что финансовая математика работает по-другому.

Любые обращения банков к текстам договоров, а именно указание у них прямого запрета на возврат процентов так же не работают.

Любое соглашение о невозможности произвести перерасчет уже внесенных платежей в случае досрочного погашения кредитов как основание для отказа в удовлетворении иска нарушает права истца как потребителя.Поэтому положения кредитного договора с банком в этой части судом не будут приниматься во внимание как противоречащие закону.

Таким образом, при наличии положительной судебной практики высших инстанций судов РФ, можно рассмотреть возможность подачи иска в суда — дело того стоит. Для мотивации можно также почитать интервью начальника управления законодательства ВАС РФ Романа Бевзенко.

Порядок действий для возмещения излишней уплаченных процентов

- Проконсультироваться с юристом или самостоятельно посмотреть судебную практику.

- Подготовить исковое заявление на примере образцов заявлений широко гуляющий в Интернете.

Следует помнить, что сейчас мировые суды рассматривают иски при их сумме до 100 тыс. рублей, все остальное пойдет — в районный суд по месту жительства (если вы не обращаетесь в суд как ИП).

- Перед отправкой искового заявления в суд следует (особенно, если такое требование есть в вашем договоре с банком) обратиться в банк с претензией, где предложить добровольно вернуть излишне уплаченные проценты как неосновательное обогащение.

В заявлении необходимо назначить срок ответа для банка (7-10 дней). Также обязательно просите заверить копию вашего заявлений.

- Обращаться в суд по месту жительства.

Как рассчитать сумму процентов, подлежащих возврату

Здесь можно подойти к расчету двумя методами.

Простой метод, который рекомендуется юристами ВАС России, состоит в пропорциональном пересчете процентов на срок договора.

Нужно взять сумму всех начисленных процентов в составе аннуитетных платежей (в графике платежей они обычно выделяются отдельным столбцом) за весь срок к погашению процентов и посчитать ту часть, которая пропорционально приходится на месяцы до фактического погашения. Чтобы не делать расчет вручную, вы можете воспользоваться калькулятором досрочного погашения, расположенном на сайте, просто заполнив в него свои данные, чтобы они совпали с графиком в вашем договоре.

Общую сумму процентов банки указывают в графике платежей, который прилагается к кредитному договору. Если кредит достаточно длинный, то сумма возврата может оказаться значительной.

Применительно к уже описанному выше примеру про кредит Михаила, этот расчет будет выглядеть следующим образом.

По кредиту на сумму 1 млн рублей на срок 5 лет по ставке 17 % годовых, заемщик должен уплатить банку проценты на общую сумму 491 тыс. рублей. При досрочном погашении, например, через три года, заемщик фактически заплатил 397 тыс.

рублей процентов. При равномерном же погашении процентов, заемщик должен был заплатить только 491 тыс.руб. / 60 * 36 = 295 тыс.руб.

Таким образом, переплата составила практически 102 тыс. рублей.

Более сложный метод расчета переплаты процентов, представленный в модели размещенной на данной странице — через разницу между двумя аннуитетными потоками.

По этому методу, заемщик рассчитывает свои платежи, исходя из первоначальных условий аннуитета с досрочным погашением, и сравнивает их с ситуаций как если бы он изначально брал кредит на более короткий срок, а значит сумма аннуитета и сумма уплаченных процентов была бы другая.

Напомню, что в расчете выше у нас вышло, что беря кредит изначально на 3 года, Михаил мог бы заплатить не 397 тыс. рублей процентов, а всего 283 тыс. рублей. Таким образом, переплата составила 114 тыс. рублей.

Какой метод расчета переплаты процентов избрать для составления искового заявления?

Поскольку судебная практика вплоть до комментариев со стороны юристов высших судебных инстанций больше расположена к первому методу, то предлагается использоваться именно его. Различие может быть только в том, если судебная практика в Вашем регионе сложилась в пользу второго метода с расчетом аннуитета на новый срок.Источник: http://calculator24.ru/2016/11/20/kak-vernut-procenty-po-kreditu-pri-dosrochnom-pogashenii/

Как вернуть часть денег после полного погашения кредита – реальные примеры из жизни – Stroim24.info

Более логичной выглядит ситуация, когда заемщик должен денежные средства финансовому учреждению (то есть кредит + проценты за пользование). Однако в последние годы судебная практика обогатилась прецедентами, позволяющими должнику, уплатившему кредит, получить компенсацию. Рассмотрим эти случаи.

Дополнительные услуги банка

Нередко финансовые организации, выдающие кредиты населению, сопровождают выдачу средств дополнительными услугами, за которые приходится платить заемщику. Причем стоимость таких услуг обычно взимается авансом (наперед), и вне зависимости от того, воспользовался ли заемщик ими либо нет.

Недавно Верховным судом рассматривалось дело, касающееся жалобы на отказ банка вернуть клиенту стоимость дополнительных сервисов, которые оказались невостребованными, поскольку кредитные обязательства были погашены в полном размере в досрочном порядке.

А клиент потратился немало – информирование с помощью СМС, интернет-банкинг, ежегодный перевыпуск пластиковой карты и пр. В общей сложности сумма составляла 64 тыс. руб.

Суд напомнил, что на заемщика распространяются положения закона «О защите прав потребителей». И он в любое время вправе отказаться от предоставленных услуг, заплатив только за те, которые получил фактически.

Погашение кредита раньше срока суд приравнял к отказу от всех услуг, связанных с кредитными обязательствами.

И своим решением взыскал с финансового учреждения средства за неиспользованные сервисы, пропорционально периоду действия кредита. Итак, гражданин получил 47 тыс. рублей.

Помимо этого, он добился компенсации морального вреда в размере 3000 рублей и штрафа в пользу потребителя – 12 700 руб.

Статья в тему: Потолочные плинтуса – давние знакомые (+ 4 видео)Рекомендуем к прочтению:После погашения кредита, часть переплаченных денег можно вернуть

Прецедент говорит о том, что все граждане, которые погасили кредит, имеют право вернуть деньги за услуги, которые оказались невостребованы. А если дело дойдет до суда, то клиент получит и дополнительные выплаты.

Страховая премия

В Государственной Думе находится законодательный проект, касающийся возврата заемщикам страховки, если они нивелируют кредитные обязательства раньше срока. В судебной практике по поводу этого вопроса однозначного ответа нет.

По большей части суды придерживаются позиции, что клиент банка, который досрочно погасил кредит, может вернуть страховку, если в договоре сказано, что сумма страхования напрямую обусловлена остатком задолженности по кредиту.

Простыми словами – если в договоре прописано, что страховка уменьшается по мере погашения кредита, то после погашения задолженности перед банком она будет равна 0 – страховать нечего. Поэтому клиент может вернуть часто неиспользованной страховой премии, поскольку фактическое страхование прекращено.

Рекомендуем к прочтению:Как в салонах сотовой связи обманывают покупателей — реальные примеры из жизни

Однако многие страховые компании знают об этой лазейке, поэтому не привязывают страховую сумму к самой сумме кредитования. Вследствие этого сумма страховки остается неизменной на протяжении всего срока действия кредитного договора. И даже когда договор закроют, все равно будет страховка на изначальную сумму. Вернуть деньги в такой ситуации не выйдет.

Статья в тему: Регулятор теплого пола и рекомендации

Комиссия

Редко бывает, что кредитные обязательства обходятся без комиссий, однако в некоторых случаях они являются нарушением действующего законодательства. Так, Верховным судом был установлен общий критерий для признания комиссий законными – когда ее взимают за отдельно взятую финансовую услугу, а не за действия банка, которые он и так должен совершать в рамках заключенного договора.

Безусловно, заемщик может вернуть незаконно списанную комиссию. В числе оных находятся – плата за проверку платежеспособности гражданина, за открытие и последующее ведение ссудного счета и пр.

Обоснована или нет комиссия за обслуживание банковской кредитной карты, однозначного ответа нет. Но шансы вернуть высокие. Если клиент сможет доказать, что он использовал карту только для получения/погашения кредита с помощью банкомата (а не платил в магазинах и т.д.).

В такой ситуации суд признает комиссию нарушением закона, поскольку самостоятельной финансовой услуги нет.

(1 оценок)

Поделитесь с друзьями в соц.сетях

Источник: https://stroim24.info/kak-vernut-chast-deneg-posle-polnogo-pogasheniya-kredita-real-nye-primery-iz-zhizni/