Новый порядок начисления налогов на недвижимость и гаражи

Опубликовано: 25.04.2019г.

Содержание

Все о налогах на гараж для физических лиц: общие сведения, кто не платит

Налог на гараж, определенный для физических лиц в 2019 году, должен уплачиваться в соответствии с новыми правилами. На текущий момент помещение для машины считается нежилой недвижимость, находящейся во владении человека.

Отметим, что в данном случае не важно, является ли гараж монументальным (то есть, постоянным) или временным (переносным железным блоком). В любом случае придется подвергаться налогообложению, которое зависит от конкретной ситуации.

Общие сведения

Налог на гараж, как и на любой недвижимый объект, должен уплачивать каждый гражданин. Речь идет исключительно о тех случаях, когда постройка находится в собственности человека и зарегистрирована в Росреестре. Если имущество находится в аренде, то тогда его владелец должен переживать о налогообложении.

Следует иметь в виду, что налог за гараж может включать в себя сразу три платежа, но не в каждом случае все из них требуются:

- Налог на имущество. В этом случае человек должен будет отдавать средства за то, что он владеет постройкой. Причем речь идет не только о гаражном помещении, но и о частном доме, квартире и аналогичной собственности.

- Налог на землю. Как известно, если человек владеет участком, то тогда за него отдельно уплачиваются денежные средства. И тут уже не важно, что находится на земле, дом или гараж. В любом случае при наличии прав непосредственно на участок, потребуется подвергаться налогообложению.

- Подоходный налог. Он коснется тех людей, которые сдают в аренду свое помещение. В этом случае они будут получать доход благодаря арендаторам, а, как известно, от любой прибыли необходимо отдавать часть средств государству.

Отдельно отметим, что в 2016 году уже действовали новые правила по поводу налоговых взносов. В частности, раньше сумма рассчитывалась с инвентаризационной стоимости, а теперь с кадастровой.

Причем подобная реформа не порадовала людей, потому как из-за изменения приходится больше отдавать денег за владение гаражом.

Связано это с тем, что вышеописанные стоимости отличаются друг от друга, и именно кадастровая оказывается выше.

Кто не платит

Существуют определенные категории граждан, которые могут не оплачивать налог на гараж. Речь идет о льготниках, освобожденных от имущественных взносов. К ним напрямую относятся люди пенсионного возраста, который наступил в силу возраста или по причине здоровья. Также отметить можно инвалидов 1 и 2 групп, а также инвалидов детства.

Помимо этого, привилегии имеют участники различных боевых действий, например, Гражданской и Великой Отечественной войны. Налог на гараж не начисляется Героям Советского Союза и Героям Российской Федерации. За имущество не отдают денежные средства также военные, которые служат уже более 20 лет, а также члены семей военнослужащих, утративших кормильца из-за исполнения трудовых обязанностей.

Однако стоит понимать, на гараж для пенсионеров в 2016 и 2019 году хоть и возможна льгота, однако за землю все равно придется отдавать денежные средства. Поэтому, рассчитывая сумму, следует учитывать данный момент. Помимо этого, есть и другие нюансы, из-за которых может потребоваться отдавать денежные средства даже льготникам.

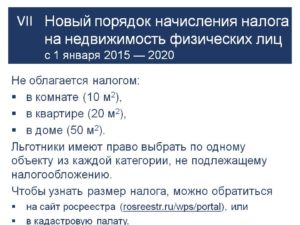

Важно! Действует правило по поводу того, что льготу допускается использовать только на один объект каждого вида. Поэтому, если у человека два гаража, то тогда за один из них придется платить.К слову, у граждан есть право самостоятельно выбрать, какой объект не подлежит налогообложению. Но если решение не будет принято в отведенный срок, то тогда государство самостоятельно определит постройку. Льготу применят на ту недвижимость, у которой наибольшая кадастровая стоимость.

Налог на недвижимость

Как уже говорилось, за гараж в 2019 году может осуществляться несколько платежей. В первую очередь стоит отметить имущественные взносы, так как они положены для всех за исключением льготников.

Конкретная сумма зависит от различных факторов, и человек при желании может самостоятельно провести подсчеты.

Отметим, что данной необходимости нет, потому как ФНС в нужный срок самостоятельно пришлет квитанцию с размером платежа.

Для того чтобы лично определить сумму, потребуется знать:

- Кадастровую стоимость постройки. К слову, она пересчитывается каждые пять лет, поэтому рекомендуется уточнить конкретный размер. Для этого можно запросить выписку из ЕГРН или же воспользоваться официальным ресурсом Росреестра. Данные доступны только для тех объектов, которые были поставлены на кадастровый учет.

- Налоговый вычет. Речь идет непосредственно об уменьшении количества квадратных метров, которые берутся в расчет. Как известно, налог на гараж напрямую зависит от площади объекта. Чем она больше, тем крупнее сумму приходится отдавать. Отметим, что для комнаты можно отнять 10 квадратных метров, для квартиры 20 квадратных метров, а для дома 50 квадратных метров. Количество собственников не влияет на данные показатели.

- Налоговая ставка. Для гаражей она составляет 0,1%. Данный процент действует в Москве, поэтому желательно уточнять точную цифру для своего региона.

- Понижающий коэффициент. Его используют для того, чтобы люди могли плавно перейти к новой сумме выплат. Он уменьшает налогообложение и зависит напрямую от года. В 2019 году коэффициент составляет 0,6, а в 2019 будет 0,8. При этом с 2019 года он вовсе не будет применяться, поэтому в 2020 году приходится платить полную сумму.

Для того чтобы произвести самостоятельный расчет, потребуется использовать специальную формулу. Под нее надо подставить свои показатели, чтобы получить точное значение.

Н = (Н1 – Н2) × К + Н2

В этом случае Н представляет собой размер налогообложение, Н1 – величина, рассчитанная по кадастровой стоимости, Н2 – сумма, рассчитанная по инвентаризационной стоимости, К – понижающий коэффициент.

Значительно проще будет воспользоваться онлайн-калькулятором, в который надо подставить только свои показатели. Тогда можно будет без лишних трудностей рассчитать налогообложение.

Налог на землю

Земельный налог тоже будет начисляться в том случае, если человеку принадлежит не только сам объект, но и участок под ним.

Бывает такое, что земля находится в аренде, и тогда владелец недвижимости не обязан уплачивать подобные сборы.

Однако все те, кто оформил участок в свою собственность и зарегистрировал в Росреестре, обязаны будут отдавать часть денежных средств государству.

Отметим, что налог на землю под гаражом для пенсионеров тоже используется, и в этом случае у них льгот нет. Разве что привилегии могут ввести на уровне местного законодательства, поэтому рекомендуется уточнять данный вопрос лично для своего региона. Потому как могут быть определенные скидки для различных категорий граждан, либо вовсе их избавят от необходимости вносить платежи.

Квитанцию на уплату денег за землю присылают лично владельцу имущества. Именно по ней ему и придется отдавать средства государству в отведенный для этого срок. К слову, если имущество входит в ГСК, то тогда налогообложение начисляется на весь кооператив сразу. Уже его председатели должны будут распределить платежи между участниками.

Подоходный налог

Налогообложение на доходы накладывается на прибыль всех граждан, а ею может выступать как зарплата, так и прочие источники денежных средств. В случае с гаражом, некоторые люди могут сдавать его в аренду за определенную сумму. Это тоже будет считаться доходом, и поэтому придется отдавать часть средств государству.

Отметим, что гражданам страны придется отдавать ровно 13% с получаемой прибыли, а нерезидентам – 30%. Сумму можно уменьшить только при помощи налогового вычета, который является льготой для определенных людей. В этом случае можно будет от прибыли отнять конкретную сумму, и уже с получившегося размера производить расчет.

Из этого можно сделать вывод, что если человек сдает гараж в аренду, то тогда ему потребуется с дохода перечислять деньги государству. Также не следует забывать о вышеперечисленных видах налогообложения, потому как их тоже могут применить в конкретном случае. Если не уплачивать своевременно, то тогда будет начислен штраф.

Источник: https://kvadmetry.ru/garazh/nalog-na-garazh-dlya-fizicheskih-lic.html

Новый порядок начисления налогов на недвижимость и гаражи – Stroim24.info

3 августа 2018 года в силу вступил законодательный проект, с помощью которого были внесены поправки и изменения в регламент начисления налога на имущество для физлиц.

Если говорить о налоге на недвижимость, то поправки подразумевают ограничение темпов роста налога с учетом перехода на новый расчет – во внимание принимают кадастровую стоимость жилья.

Сейчас же мы поговорим о налоговых изменениях, которые касаются отдельных объектов недвижимости физических лиц.

Налог на автомобильное место и гараж

Ранее, если автомобильное место и гараж располагались в нежилом здании (например, оно было предназначено для торговой деятельности либо офиса), то налог начисляли с учетом предельной ставки, равной 2%. Все остальные места и гаражи облагались другой ставкой – стандартной. Она варьируется от 0,1 до 0,3% (обусловлена муниципальным образованием).

Рекомендуем к прочтению:Новый метод вычисления незаконных арендодателей квартир и последствия уклонения от налогов

Не секрет, что в торговых центрах и офисах множество парковочных мест продается, соответственно, их покупают. Но содержание вследствие оговорок в НК РФ обходится непомерно дорого. Помимо этого, к местам парковки нельзя применять налоговые льготы, даже если владелец относится к льготной категории граждан.

Законодательный проект от 3 августа 2018 года нивелировал эти ограничения, и теперь все автомобильные места и гаражи независимо от локализации облагаются по ставке до 0,3%. А если у собственника есть льготы, то он освобождается от налогового сбора.

Новые правила применимы к прошлому году. А это означает, что уже в 2018 году собственники автомобильных мест и гаражей получат письменное уведомление от Налоговой инспекции с меньшей суммой сбора.

Статья в тему: Виды полов для промышленных и офисных помещений

Новая ставка для налога на часть квартиры и дома

Теперь сумма налога на часть квартиры либо дома будет рассчитываться так же, как и для целого объекта. Дело в том, что ранее в этом вопросе была недосказанность, что порождало существенную несправедливость. В числе объектов недвижимости, которые облагались налогом в соответствии со ставками 0,1 или 0,3%, были только дома, квартиры либо комнаты.

Но, как известно, достаточно часто объект недвижимости имеет несколько собственников, то есть находится в долевой собственности. Каждый владелец платит свою долю в налоговом сборе, сумма которого рассчитывается на объект в целом (иными словами, применяют ставку 0,1 или 0,3%).

При наличии технической возможности собственники часто делят объект на доли, выделяя себе отдельное помещение. В такой ситуации каждый получает документ о праве собственности на определенную часть квартиры либо дома. Получается, что из одного объекта недвижимости делают два, и у каждого свой хозяин.

Рекомендуем к прочтению:Новый порядок увеличения пенсий в России по указу Путина

А в НК РФ часть квартиры и дома не вписаны как объекты, облагаемые налогом по тарифной ставке 0,3%. Следовательно, рассчитать налоговый сбор по ней невозможно, и сотрудники Налогового органа применяли ставку 0,5%. Она предусматривается для всех остальных объектов автоматически.

Статья в тему: Коэффициент расширения – главный параметр (+ 3 видео)

Как результат, собственник, являющийся обладателем какой-то части квартиры, дома, но до выделения оной судебным решением, платил по ставке 0,1-0,3%. А когда выделил самостоятельную часть, стал платить по 0,5% (практически в два раза больше). Но фактически ничего не изменилась – имущества не стало больше или меньше.

Поправки в НК РФ

Законодательным проектом были внесены изменения в НК РФ. Теперь часть квартиры либо жилого дома включили в список строений, которые облагаются налоговым сбором по ставке от 0,1 до 0,3%.

Поэтому собственники долей и частей будут платить одинаково – что за долю, что за часть, что за целый объект.

С 3 августа стало возможно использовать вычет в виде стоимости 20 м2, если в собственности часть жилого дома, и 10 м2 – когда в собственности часть квартиры.У граждан РФ есть возможность использования льгот, которые освобождают от уплаты налогового сбора за часть квартиры/дома, но при наличии оснований. Например, лица на пенсии могут не платить за один объект.

Налог в 6 000 000 рублей за небольшой дом

(2 оценок)

Поделитесь с друзьями в соц.сетях

Источник: https://stroim24.info/novyy-poryadok-nachisleniya-nalogov-na-nedvizhimost-i-garazhi/

Налог на имущество (недвижимость) в г. Москве в 2019-2018 г

Порядок, ставки и сроки уплаты налога на недвижимость в г. Москве Московской области на 2019-2018 год установлены Законом г. Москвы от 19.11.2014 N 51 «О налоге на имущество физических лиц», опубликованным на официальном сайте Московской городской Думы http://www.duma.mos.ru (с изменениями, действующими в 2019 г.).

Порядок и сроки уплаты налога на имущество в Москве

В соответствии с новым порядком, действующим с 2016 г., в Москве и Московской области расчет налога на имущество осуществляется на основании кадастровой стоимости. Такой порядок уплаты налога распространяется на следующее имущество:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Обратите внимание, что жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения.

Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом. При этом направление налогового уведомления допускается не более чем за 3 налоговых периода, предшествующих календарному году его направления.

Срок уплаты налога на недвижимость в г. Москве

Налог подлежит уплате в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на недвижимость за 2018 г. необходимо оплатить до 1 декабря 2019 г., за 2019 г. – до 1 декабря 2020 г., а за 2020 год — до 1 декабря 2021 года.

При нарушении установленного срока уплаты, налоговым органом начисляются пени.

Ставки налога на имущество в Москве

Ставки налога на имущество физических лиц в г.

Москве установлены дифференцировано в зависимости от стоимости объекта налогообложения и составляют в отношении жилых домов, жилых помещений, единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом), а также в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, в следующих размерах:

| Кадастровая стоимость объекта налогообложения | Ставка налога на 2016-2018, 2019 годы |

| До 10 млн. рублей (включительно) | 0,1 процента |

| Свыше 10 млн. рублей до 20 млн. рублей (включительно) | 0,15 процента |

| Свыше 20 млн. рублей до 50 млн. рублей (включительно) | 0,2 процента |

| Свыше 50 млн. рублей до 300 млн. рублей (включительно) | 0,3 процента |

В отношении иных объектов недвижимости налоговые ставки в процентах от кадастровой стоимости объектов налогообложения установлены в г. Москве в следующих размерах (исходя из кадастровой стоимости объекта налогообложения):

| Номер п/п | Объект налогообложения | Ставка налога ((в % от кадастровой стоимости) | |||

| за 2015-2016 годы | за 2017 год | за 2018 год | за 2019 год | ||

| 1. | Объекты незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом | 0,3 | 0,3 | 0,3 | 0,3 |

| 2. | Гаражи и машино-места | 0,1 | 0,1 | 0,1 | 0,1 |

| 2 | Объекты налогообложения, включенные в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Налогового кодекса Российской Федерации, в отношении объектов налогообложения, предусмотренных абзацем 2 пункта 10 статьи 378.2 Налогового кодекса Российской Федерации | 1,2 (2015 г.)1,3 (2016 г.) | 1,4 | 1,5 | 1,5 |

| 3 | Объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 млн. руб. | 2 | 2 | 2 | 2 |

| 4 | Прочие объекты налогообложения | 0,5 | 0,5 | 0,5 | 0,5 |

Ставки налога такие же как и большинстве городов Московской области.

Порядок расчета налога

Сумма налога рассчитывается от кадастровой стоимости, установленной на 1 января текущего налогового периода пропорционально периоду владения.

При исчислении налога исходя из кадастровой стоимости предусмотрены налоговые вычеты (уменьшение кадастровой стоимости) на величину кадастровой стоимости:

- 10 кв.м. в отношении комнаты,

- 20 кв.м. в отношении квартиры,

- 50 кв. м. в отношении жилого дома.

- 1 миллион рублей — в отношении единого недвижимого комплекса с жилым домом.

В случае, если при применении налоговых вычетов, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

Поправочные коэффициенты

В связи с тем, что сумма налога, рассчитанная от кадастровой стоимости, как правило, значительно выше рассчитываемой от инвентаризационной стоимости, установлены поправочные коэффициенты, применяемые при расчете суммы налога:

- 0,2 – при расчете налога за 2015 г.;

- 0,4 — при расчете налога за 2016 г.;

- 0,6 — при расчете налога за 2017 г.;

- 0,8 — при расчете налога за 2018 г.

Начиная с 2019 года поправочный коэффициент не применяется.

При этом сумма налога рассчитывается по формуле:

Н = (Н1 — Н2) x К + Н2, где

- Н — сумма налога, подлежащая уплате;

- Н1 — сумма налога, исчисленная от кадастровой стоимости без учета поправочного коэффициента;

- Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения;

- К – поправочный коэффициент.

Пример расчета

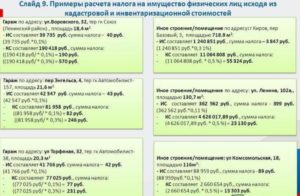

Рассчитаем сумму налога на квартиру общей площадью 70 кв. м., расположенную в г. Москве в районе станции Метро Проспект Мира с кадастровой стоимостью 6 млн. рублей. Сумма налога за 2014 г., исчисленная исходя из инвентаризационной стоимости, составляет 950 рублей.

Справочно. Узнать кадастровую стоимость квартиры (жилого дома) можно на сайте Росреестра (https://rosreestr.ru/wps/portal/online_request), а затем самостоятельно с помощью калькулятора рассчитать сумму налога на имущество.

1. Итак, налоговый вычет составляет 20 кв.м., то есть налоговая база равна:

6 000 000 / 70 кв.м. * 20 кв.м. = 1 714 285,71 рублей.

2. Ставка налога на данную квартиру составляет 0,1 %.

(6 000 000 — 1 714 285,71) * 0,1 % = 4 285,71 рублей.

3. Применяем формулу расчета налога с учетом поправочного коэффициента:

Н = (Н1 — Н2) x К + Н2

Сумма налога к уплате за 2015 г. = (4 285,71-950)*0,2+950 = 1617,14 рублей.

Сумма налога к уплате за 2016 г. = (4 285,71 -950)*0,4+950 = 2284,28 рублей.

Сумма налога к уплате за 2017 г. = (4 285,71 -950)*0,6+950 = 2951,42 рублей.

Сумма налога к уплате за 2018 г. = (4 285,71 -950)*0,8+950 = 3618,56 рублей.

Сумма налога к уплате за 2019 г. и последующие годы = 4 285,71 рублей.

Льготы по налогу на недвижимость в Москве

Льготы по уплате налога на имущество имеют категории граждан, перечисленные в Налоговом кодексе Российской Федерации (федеральные льготы). К ним относятся:

- Герои Советского Союза и Герои Российской Федерации;

- инвалиды I и II групп инвалидности;

- участники Великой Отечественной войны;

- ветераны боевых действий;

- чернобыльцы;

- пенсионеры по старости и другие.

Полный перечень льготников по уплате налога на имущество смотрите в статье по ссылке.

Новое. Если прежнее законодательство предусматривало полное освобождение от уплаты налога по всем видам объектов для льготной категории лиц, то с 2016 г. льгота предоставляется по выбору налогоплательщика на один объект одного вида: 1) квартира, комната; 2) жилой дом; 3) специально оборудованные творческие мастерские, ателье, студии; 4) гараж или машино-место и т.д.

Например, если у пенсионера в собственности имеется квартира, комната, жилой дом и гараж, то он имеет право на льготу: на один объект по выбору — квартиру или комнату (так как указанное жилье входит в один вид объектов), жилой дом и гараж.

Местные льготы

1. В г. Москве для федеральных льготников дополнительно предусмотрено освобождение от уплаты налога в отношении одного гаража или машино-места, если:

- в течение налогового периода они не использовали право на льготу на основании ст. 407 НК РФ в отношении указанных объектов;

- площадь гаража или машино-места не превышает 25 кв. м;

- объект расположен в здании, включенном в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, с учетом условий абз. 2 п. 10 ст. 378.2 НК РФ.

2. Налогоплательщики (за исключением федеральных льготников) уплачивают налог в отношении одного гаража или машино-места, указанного в п. 1, в следующих размерах:

- 8,3 % суммы налога, исчисленной за 2015 год;

- 7,7 % суммы налога, исчисленной за 2016 год;

- 7,1 % суммы налога, исчисленной за 2017 год;

- 6,7 % суммы налога, исчисленной за 2018 год и последующие налоговые периоды.

Налоговые льготы, предусмотренные пунктами 1, 2, предоставляются в отношении одного гаража или машино-места с максимальной исчисленной суммой налога вне зависимости от количества оснований для применения налоговых льгот.

Дополнительных льгот по уплате налога на имущество для многодетных семей, малообеспеченных граждан, детей-сирот на местном уровне в г. Москве не установлено.

Для получения льгот необходимо обратиться с письменным заявлением (по ссылке можно скачать форму заявления на льготу) в налоговый орган до 1 ноября года, являющегося налоговым периодом, и документы, подтверждающие право на льготу.

Подготовлено «Персональные права.ру»

Источник: http://personright.ru/nalog-na-imushchestvo/moskovskaya-region/229-moskva-nedvizhimost-kadastrovaya-stavki-lgoty.html

Налог на недвижимость для физических лиц в 2018-2019 году

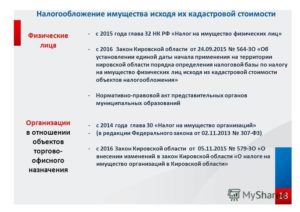

С наступлением 2017 года стартовал следующий этап реформирования системы налогообложения. Теперь принципиально меняется подход к расчету налога на имущество физических лиц. Ранее для исчисления этого обязательного сбора принималась за основу инвентаризационная стоимость недвижимого имущества, теперь же кадастровая.

Перемены напрямую коснулись недвижимых объектов, находящихся в собственности граждан. Наполнение казны за счет повышения налоговой нагрузки крайне не популярная мера, но правительство приняло ее. С 2017 года в основу исчисления налога на имущество легла кадастровая стоимость, которая зачастую значительно выше ранее используемой инвентаризационной.

Заметим, что кадастровая стоимость может отличаться от рыночной в большую сторону, поскольку не является абсолютно точным показателем.

Первая состоит из усредненной оценки объекта по кадастровому району с учетом даты ввода в эксплуатацию, некоторых особенностей строения.

Но не берется конкретных показателей, составляющих рыночную оценку, средств, которые продавец может выручить в результате реализации.

Законодательством установлено, что не менее 1 раза в пять лет кадастровая стоимость должна подвергаться уточнению, пересчету на основании данных независимых оценщиков.

Поскольку одномоментный переход к такому исчислению больно ударит по кошельку среднестатистической семьи, то принято решение ввести переходный период, в течение которого произойдет постепенный рост налога. В отведенный срок – 5 лет – он будет увеличиваться на 20% в год.

Следуя букве закона, ставка сбора на имущество физических лиц в 2018 году составит 0,1 %, исчисленная от стоимости по данным кадастра. Под обложение им попадут все жилые помещения, а также постройки хозяйственного назначения более 50 кв. метров, в случае расположения на участке земли под цели строительства, подсобного хозяйства и т. д.

В некоторых городах налоговая ставка может меняться в зависимости от строения будь там гараж или жилой дом, рекомендуем точную информацию проверить в сервисе «Справочная информация о ставках и льготах по имущественным налогам«.

Следуйте инструкции:

- Выберите «Субъект РФ».

- Уточните «Муниципальное образование».

- Отметьте нужный «Вид налога».

- Необходимо выбрать налоговый период.

- Нажать кнопку найти.

- Далее будет сформирована таблица, в ней нажмите по ссылке «Подробнее» и откроется вся информация по налоговым ставкам в данном регионе.

Отметим, что для расчета налога будут применяться понижающие меры, позволяющие не платить за метры площади жилья, считающиеся государством достаточными для проживания. Остальное станет «роскошью», требующей исчисления сбора для пополнения бюджета.

Налог на гараж для физических лиц в 2018-2019 году

Любое недвижимое имущество граждан, в том числе нежилое, к которому относится и гараж, является объектом налогообложения. Эта норма закреплена в Налоговом кодексе.

Сам налог относится к местным и его ставки определяют НК РФ и нормативные акты властей территорий. Базовая ставка для гаража составляет 0,1% от его кадастровой стоимости. Местные власти могут устанавливать свои ставки, но НК ограничивает верхнюю планку налога. Для его расчета применяется суммарная стоимость всего имущества:

- 300-500 тыс.рублей предельные величины будут ограничены — 0,3 %,

- свыше 500 тыс.рублей – до 2 %.

Отметим, что гаражи участвуют в расчете вместе с иными объектами недвижимости.

Исчисляется налог один раз в год за период с момента возникновения права.

Собственник гаража также может быть и собственником земли под ним. Тогда за нее уже нужно платить земельный налог.

Срок уплаты налога за гараж, которым гражданин владел в течение года, — 1 декабря следующего за ним года. Сегодня налог на имущество физических лиц за 2018 год необходимо оплатить до 01.12.2019 года.

Для справки: Пенсионеры освобождены от имущественного налога на все жилые и нежилые объекты владения. Но, если у пенсионера в собственности не один гараж, то освобождается от уплаты налога только за один из них на свое усмотрение. За землю под гаражом заплатить придется в любом случае.

Как рассчитать налог на имущество

Как упомянуто ранее, налог следует считать не со всей площади, а с излишка, то есть той, которая превышает норматив.

Перечислим, какие нормативные цифры определил законодатель:

- для комнаты – 10 кв. метров,

- для квартиры – 20 кв. метров,

- для индивидуального дома – 50 кв. метров

На ту разницу, которая составит в итоге, и будет исчисляться налог на имущество физических лиц. Таким образом, если расчетным путем окажется ноль, то платить окажется не с чего.

Пример: Рассмотрим обычную двухкомнатную квартиру площадью 42 кв.метров, оцененную органом кадастра в 1,26 млн. рублей.

- Расчетным путем выведем стоимость одного квадратного метра, разделив кадастровую стоимость на площадь. В результате получим 30 тыс. рублей за кв. м.

- Затем рассчитаем площадь квартиры которая подлежит налогообложению. Вычтем ту часть площади, которая не подлежит налогу и получим разницу – «излишек»: 42-20=22 кв. м.

- Остается умножить их на кадастровую стоимость метра площади: 22*30000=660 тыс. рублей. Применив ставку 0,1%, найдем сумму налога на имущество = 660 рублей.

Кажется, что сумма не такая уж и большая. Но мы взяли для расчета небольшую квартирку в обычном городе. Но в мегаполисе и в довольно просторном жилье эта сумма станет в разы выше.

Прибавим к этому другие объекты, которыми может владеть семья (земля под дачей, гараж, автомобиль), и в итоге сумма набежит ощутимая, а для кого-то и непосильная, чтобы оплатить все налоги разом. Учитывая, что в среднестатистической семье доходы составляют скромные суммы, то и налоговое бремя покажется действительно непомерным.

При этом Московский и Ленинградский регионы оставили самостоятельно определять ставки налога на имущество физических лиц.Среди проблем новой реформы аналитики называют недостаточное количество аккредитованных оценщиков и их компетентность, которой все больше уделяется внимание при обучении и выдаче аттестата. Уже сейчас можно заметить, что квартира в новостройке по кадастровой стоимости может оказаться дешевле, чем в «хрущевке».

Существует возможность снижения кадастровой стоимости недвижимости.

Кто может не платить налог на имущество

Ниже мы разберем примеры, когда можно не платить имущественный налог.

Льготы по налогу на имущество для физических лиц

Налоговый кодекс в статьях 399 и 407 определяет льготников по уплате налога на имущество: федеральных по категориям и видам имущества, а также региональных.

К федеральным категориям, полностью освобожденных от уплаты, относятся:

- инвалиды групп 1 и 2, а также инвалиды с детства и дети;

- получатели пенсий по старости;

- ветераны ВОВ;

- лица, имеющие звание Герой Советского Союза и Российской Федерации;

- обладатели ордена Славы трех степеней;

- ликвидаторы ЧС, произошедших на радиоактивных объектах: Чернобыльской АЭС, ПО «Маяк», испытаний на полигоне в г. Семипалатинск;

- иные категории военнослужащих, а также их семей.

Статьей 407 НК РФ определено, что физические лица не уплачивают налог за постройки менее 50 кв.метров на землях для ИЖС, огородничества, садоводства и дачи.

Региональные власти могут своими законодательными актами определять местные льготы. Например, в Москве на определенных условиях можно получить освобождение от налога на гараж или машино-место (это понятие введено с 2017 года).

Есть также условия получения льготы, которые заключаются в том, что объект должен быть в собственности и не использоваться для предпринимательской деятельности.

Льготы для пенсионеров

В 2019 году лицам пенсионного возраста, которым назначена пенсия по законодательству РФ, освобождены от уплаты налога на имущество, кроме дорогостоящих объектов (свыше 300 млн.

рублей), и только на одну единицу каждого вида имущества. Выбрать льготный объект пенсионер может сам. Остальные же облагаются налогом по установленной ставке.

Иными словами, только одна квартира и машина в собственности пенсионера освобождена от налога на имущество.

Если у пенсионера, например, несколько квартир, и он не представил в орган ФНС заявление о выборе объекта, по которому хочет получить освобождение от налога, то для льготы принимается та, где сумма налога окажется максимальной.

Для многодетных семей

На федеральном уровне такая льгота многодетным семьям не предоставлена, но местные власти на своем уровне могут помочь уменьшить им сумму налогов на имущество. Мало кто из территорий решает применять такие меры, пока только Нижний Новгород, Краснодар и Новосибирск решением местных Дум освободили семьи с тремя и более детей от имущественного налога.

Для инвалидов

Налоговый кодекс определил, что инвалиды с детства, ВОВ, а также 1 и 2 групп освобождены от имущественного налога полностью. Это федеральная норма и местные нормативные акты тут роли не играют.

Исключением будет лишь имущество, полученное инвалидом в порядке наследования.

Чтобы узнать точный перечень лиц-льготников и объектов, по которым можно получить льготу, следует обратиться в орган ФНС по месту нахождения имущества. Подать заявление на освобождение от исчисления налога, при этом указать в заявлении сведения об имуществе, по которому вы претендуете на льготу. Право на нее можно подтвердить соответствующими документами.

Воспользоваться льготой по налогу на имущество можно только с месяца, в котором право на нее наступило. За предыдущий период налог будет рассчитан и его следует внести в бюджет. Если же заявление поступило значительно позже наступления права, и гражданин продолжал платить налог, то переплату ему вернут, но только не более чем за три предыдущих года.

Изменения с 1 января 2019 года

Для того, чтобы получить налоговую льготу на имущество, больше нет необходимости передавать в налоговую службу документы, подтверждающие право на льготу. Можно просто заполнить заявление о предоставлении льготы с указанием реквизитов право устанавливающего документа.

: Сколько будем платить налог на имущество в 2019 году по кадастровой стоимости?

Источник: https://nedexpert.ru/nalogi/nalog-na-imushhestvo-fizicheskih-lic-v-2017-godu/

Закон подписан: новый расчет налога на имущество с 2019 года. Кому оставили льготы?

Президент подписал закон о новом порядке расчета налога на имущество физических лиц. Со вступлением нового закона в силу в России меняется порядок расчета налога, который платят граждане за свою недвижимость: дома, квартиры, земельные участки, гаражи и машино-места.

Как теперь будет рассчитываться налог на имущество граждан России, начиная с 2019 года? Какой коэффициент применяется при расчете налога? Как будет применяться кадастровая стоимость при налогообложении недвижимости? Кому и какие льготы предусмотрены при уплате налога на имущество — квартиру, земельного участка, машино-места.

Новая формула расчета налога на имущество, начиная с 2019 года. Примеры расчета налога на имущество.

Данный документ призван сдержать рост платежей собственников, вызванный кадастровой реформой. Сделать это по итогам своего Послания Федеральному Собранию глава государства поручил в марте этого года. Ранее уже сообщалось, что ведется работа по пересмотру расчета налога на имущество.

Как расчет налога ведется с 2015 по 2018 гг

Напомним, что поэтапный переход на расчет налога не по инвентаризационной, а по кадастровой стоимости недвижимости, которая ближе к рыночной, начался в нашей стране в 2015 году. За это время реформа стартовала в 64 регионах. Формула исчисления налога подразумевала ежегодное увеличение платежа на 20 процентов.

Авторы нововведения рассчитывали на то, что в первый год применения кадастровой стоимости граждане будут платить налог с повышающим коэффициентом 0,2, затем 0,4, 0,6, 0,8 соответственно.

И только с пятого года налог должен был уплачиваться в полном объеме. Однако реформа привела к резкому увеличению налоговой нагрузки на собственников недвижимости. Они начали массово оспаривать результаты кадастровой оценки в судах и комиссиях при Росреестре.

На это обстоятельство обратил внимание президент. В 28 регионах, включая Москву и Подмосковье, Татарстан, Новосибирскую, Новгородскую области, где реформа стартовала в 2015 году, повышающий коэффициент успел вырасти до 0,6.Еще в 21 субъекте, который перешел на новые правила чуть позже, он увеличился до 0,4. Нагрузка на владельцев недвижимости стала еще более ощутимой и недовольных прибавилось.

Новый порядок расчета налога на имущество с 2019 г

Со вступлением в силу нового закона, подписанного главой государства, корректируется механизм исчисления налога по кадастровой стоимости (налог на имущество, земельный налог).

Новый документ предполагает отказ от применения коэффициента 0,8 в формуле расчета налога. То есть коэффициент будет доходить до значения 0,6 и больше расти не будет.

Кроме того, поправки вводят ограничение в 10 процентов в части увеличения суммы налога к платежу за предыдущий год. Также они исключают возможность пересчета налога «задним числом», если корректировка не приводит к уменьшению платежа.

Что же касается оспаривания результатов кадастровой стоимости, то в том случае, если налогоплательщик сумел доказать, что она была рассчитана неверно, закон предписывает использовать при расчете налога измененную кадастровую стоимость.

Причем не с того года, в котором было подано заявление о несогласии с результатами оценки, а с момента, когда ошибочная стоимость начала применяться.

Ежегодное увеличение суммы налога на имущество по кадастровой стоимости теперь ограничено 10 процентами.

Новые понижающие коэффициенты

В 2019 году вся Россия переходит на исчисление налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости. По этому принципу налог на имущество начали исчислять с 2015 года в первых 28 регионах. С 2016 года к ним добавился 21 регион, а в прошлом, 2017 году — еще 15 субъектов РФ.

Максимальная ставка налога составляет 0,1% от кадастровой стоимости объекта обложения. Но для комфортного перевода плательщиков на новую систему расчетов, чтобы избежать резкого увеличения суммы налога, была разработана система исчисления налога с понижающими коээфициентами. Каждый год коэффициент увеличивается, а вместе с ним растет и сумма налога, в частности:

- для регионов которые перешли на кадастровую стоимость с 2015 года, коэффициент за налоговый период 2017 года — 0,6;

- для регионов с 2016 года — коэффициентом 0,4;

- для регионов с 2017 года — коэффициент 0,2.

Рост составляет по 20% в год. Но Владимир Путин еще в конце прошлого года предложил уточнить механизм начисления налога на имущество физлиц, поскольку кадастровая стоимость, по которой начисляется налог, часто превышает рыночную.

«Кадастровая стоимость недвижимости зачастую значительно превышает рыночную. Мы так не договаривались», — сказал тогда глава государства. И вот уже есть действующий закон, вступивший в силу с 4 августа, но распространивший действие на правоотношения прошлых лет.

Поправки внесены в статью 408 НК РФ, и теперь сумма налога на имущество физлиц будет расти не более чем на 10% в год по сравнению с предыдущим годом.

Для этого за 3 первых налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения будет применяться специальная формула с понижающим коэффициентом, который будет равен:

- 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ;

- 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется по кадастровой стоимости;

- 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется по кадастровой стоимости.

Начиная с четвертого налогового периода, в котором налоговая база определяется по кадастровой стоимости, исчисление суммы налога производится без учета формулы и понижающих коэффициентов, а его рост не должен превышать 10% в год. В 2018 году это правило будет применяться в 28 субъектах РФ, где налог исчисляется с коэффициентом 0,6.

Налог для физлиц – владельцев частей жилых домов, гаражей и машино-мест

Сообщается, что по отдельным объектам недвижимости Федеральным законом от 3 августа 2018 г. № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации» снижен налог на имущество физлиц (информация ФНС России от 14 августа 2018 г.).

Так, для частей жилых домов установлен необлагаемый вычет в размере кадастровой стоимости 20 кв. м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

Кроме того, введены единые условия налогообложения гаражей и машино-мест независимо от их места нахождения. Отменены особенности налогообложения гаражей и машино-мест в торгово-офисных объектах.

Прежде они облагались по предельной налоговой ставке 2%, и к ним не применялись федеральные налоговые льготы.

Теперь для таких гаражей и машино-мест, как и для иных аналогичных объектов, будет действовать предельная налоговая ставка не более 0,3%, а также федеральная льгота, освобождающая от уплаты налога.Перечисленные изменения, как улучшающие положение налогоплательщиков, действуют с налогового периода 2017 года.

Новый порядок перерасчета суммы налога в результате ошибок

Также Федеральный закон предусматривает новый порядок перерасчета платежей в случае ошибочной кадастровой стоимости.

Измененная оценка будет применяться не с года подачи заявления об оспаривании, а с момента ошибки в оценке имущества. Соответствующие поправки внесены в статью 409 НК РФ.

И это даст возможность налогоплательщикам снизить суммы налога за прошлые периоды, если кадастровая стоимости их недвижимости оказалась завышена.

Новые льготы и вычеты

Теперь налогоплательщики получили право сделать вычет из налоговой базы в размере величины кадастровой стоимости 20 кв. метров общей площади не только в отношении квартиры, но и части жилого дома.

Предусмотрен вычет и в отношении части квартиры, но он в 2 раза меньше и составляет всего 10 кв.метров. Аналогичный порядок предусмотрен в отношении налогообложения комнат.

А в статью 407 НК РФ добавили льготников по данному налогу, и теперь налоговую льготу могут получить дети-инвалиды.

При принятии закона было озвучено, что в результате начала действия всех этих поправок в НК РФ бюджет России недополучит около 6 млрд. рублей. А это значит, что налогоплательщики-граждане реально смогут сэкономить.

Налоговые льготы на имущество для категорий граждан

В новом законе также предусмотрены налоговые льготы на детей-инвалидов и уточняется статус таких объектов недвижимости, как дома, квартиры, комнаты, гаражи и машино-места, для применения в их отношении налоговых вычетов и льготных ставок.

Надо учесть, что ранее собственники гаражей и машино-мест, расположенных в офисных и нежилых зданиях бытового назначения, при расчете налога не имели права претендовать на льготы и пониженные налоговые ставки в отличие от владельцев таких же объектов, расположенных в жилых домах. Теперь налоговые преимущества распространяются и на них.

Закон гарантирует, что положениям о новых налоговых льготах придается обратная сила. То есть будет производиться возврат налога или перерасчет. С 2015 года — в отношении налоговых льгот для детей-инвалидов, с 2017 года — по налогообложению гаражей и машино-мест, расположенных в объектах недвижимости торгового, офисного и бытового назначения.

Разумеется, закрепленные законом изменения могут привести к выпадению доходов региональных бюджетов в 2018 году в шесть миллиардов рублей. И это признают в Федеральной налоговой службе.В то же время, правительство РФ, давая положительное заключение по поправкам, согласилось, что недополученные доходы должны быть компенсированы из федерального бюджета. Об этом рассказал глава Комитета Госдумы по бюджету и налогам Андрей Макаров.

По данным Росреестра, за шесть месяцев этого года комиссии по пересмотру кадастровой стоимости, созданные при Федеральной службе государственной регистрации, кадастра и картографии, рассмотрели почти 13 тысяч заявлений граждан в отношении более чем 20,2 тысячи объектов.

Причем свыше 60 процентов решений были приняты в пользу граждан. По сравнению с таким же периодом прошлого года число заявлений тех, кто не согласился с результатами кадастровой оценки своих земельных участков, квартир и домов, уменьшилось на 22 процента.

Как известно, до 1 января 2017 года кадастровую стоимость объектов недвижимости в России определяли независимые оценщики, а утверждали региональные и местные органы власти.

После вступления в силу Закона «О государственной кадастровой оценке» с 1 января 2017 года изменился подход к кадастровой оценке недвижимости. Он предусматривает введение института государственных кадастровых оценщиков и передачу полномочий по определению кадастровой стоимости государственным бюджетным учреждениям, которые будут на постоянной основе определять кадастровую стоимость.

Всю ответственность за работу новых государственных структур по проведению кадастровой оценки будет возложена на региональные органы власти.

Теперь кадастровая оценка будет проводиться по единой методике на всей территории России. Новый механизм направлен на недопущение ошибок и, как следствие, на сокращение количества обращений о пересмотре кадастровой стоимости, отмечают в Росреестре.Также данный закон предусматривает переход на новые правила с 2020 года. Но регионы по своему желанию могут сделать это уже в 2018 году. По данным Росреестра, такое решение уже приняли региональные власти 36 регионов.

Порядок применения кадастровой стоимости при налогообложении недвижимости

C 1 января 2019 года порядок применения кадастровой стоимости при налогообложении недвижимости будет изменен.

Соответствующий закон подписан Президентом РФ и опубликован в пятницу 3 августа на официальном интернет-портале правовой информации (Федеральный закон от 3 августа 2018 г.

№ 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налоговогокодекса Российской Федерации»).

Закон вводит единые правила применения кадастровой стоимости при определении налоговой базы по земельному налогу, налогу на имущество организаций и налогу на имущество физлиц.

С 2019 года налогообложение недвижимости будет осуществляться только на основании кадастровой стоимости, внесенной в ЕГРН.

А также в случае ее изменения в результате установления рыночной стоимости объекта недвижимости по решению комиссии при органе Росреестра или суда.

В случае изменения качественных или количественных характеристик объекта налогообложения, корректировка кадастровой стоимости будет учитываться со дня внесения сведений в ЕГРН, являющихся основанием для корректировки.

При исправлении в ЕГРН технической ошибки или ее уменьшения в связи с исправлением других ошибок, новая измененная кадастровая стоимость будет применяться с той даты, с которой применялись сведения об ошибочной кадастровой стоимости.

Если указанная стоимость изменится на основании установления рыночной стоимости объекта по решению комиссии или суда, то сведения об измененной стоимости будут учитываться с даты начала применения оспоренной кадастровой стоимости при определении налоговой базы.Такие правила будут применяться в отношении сведений об изменении кадастровой стоимости, внесенных в ЕГРН по основаниям, возникшим с 1 января 2019 года.

Подписывайтесь на каналы «Informatio.ru» в TamTam или присоединяйтесь в , добавляйте нас в Яндекс.Дзен или приходите в группу ВКонтакте, если хотите быть в курсе главных событий в Москве и регионах РФ.

Источник: https://informatio.ru/news/realty/zakon_podpisan_novyy_raschet_naloga/